Extras din referat

1. Introducere

Impozitele si taxele au fost inventate cu multa vreme în urma, odata cu aparitia statului în lume. Tot de atunci, fiscalitatea a devenit o problema care a generat razboaie si revolutii. Sa nu uitam ca Declaratia de Independenta a Statelor Unite ale Americii a fost declansata de „taxa ceaiului”. Revolutia americana a impus un principiu fundamental în materie fiscala, si anume acela ca taxele si impozitele sunt, de fapt, contributii ale cetatenilor si ca ele trebuie asezate la nivelul la care cetatenii sunt dispusi sa le plateasca. „Impozitele se platesc din sudoarea fruntii fiecarui om care munceste. Daca aceste impozite sunt excesive, ele se reflecta în fabrici care stau, în ferme vândute pentru plata impozitelor si în haite de oameni flamânzi, care bat strazile cautând în zadar o slujba ”.

Stabilirea nivelului impozitelor si taxelor ar trebui sa exprime corelarea acestora atât cu functiile si scopurile adoptate prin Constitutie cât si cu nivelul si forta financiara a contribuabililor, cu echitatea distribuirii poverii fiscale catre toti cetatenii. Din nefericire, statele europene au fost generate si consolidate pornind de sus în jos, si nu de jos în sus ca majoritatea statelor din lumea anglo-saxona, astfel ca legatura cauzala dintre nivelul impozitelor si taxelor si functiile strict necesare care trebuie indeplinite de catre stat s-a pierdut în labilintul birocratiilor guvernamentale si al intereselor politice.

2. Legislatie

In România, impozitele si taxele sunt reglementate in principal de Legea 571/2003

privind Codul fiscal. Acesta stabileste cadrul legal pentru impozitele si taxele care constituie venituri la bugetul de stat si bugetele locale, precizeaza contribuabilii care trebuie sa plateasca aceste impozite si taxe, precum si modul de calcul si de plata al acestora. Aceasta lege a fost modificata si completata prin Ordonanta Guvernului României nr.138/2004, dar si prin alte Hotarâri de Guvern si ordine publicate în Monitorul Oficial.

3. Impunerea fiscala si caracteristicile ei

Impunerea fiscalã este o formã de constituire a unei parti din veniturile statului, caracterizatã prin prelevarea conform legii a unei pãrti din veniturile sau averea persoanelor fizice sau juridice în vederea acoperirii cheltuielilor publice. Persoanele fizice sau juridice în cauzã sunt, în principal, cetãteni români sau agenti economici cu domiciliul în România, dar pot fi si cetãteni strãini sau agenti economici straini care desfãsoarã activitate în România, în mãsura în care ei dobândesc venituri sau posedã averi în tara noastrã .

Veniturile fiscale, si mai cu seama impozitele, îndeplinesc în societate un rol complex, financiar, economic si social.

Rolul financiar al impozitelor se exprimã în faptul cã ele reprezintã principalul mijloc de formare a veniturilor statului, reprezentând în mod frecvent peste 90% din totalul acestora.

Rolul economic al impozitelor se concretizeazã în faptul cã, prin tipologia si dimensiunea lor, ca si prin înlesnirile si înaspririle fiscale, statul poate încuraja sau nu activitatea economicã.

Progresivitatea cotelor de impunere este de multe ori esentialã pentru o repartizare cât mai echitabilã a „poverii fiscale”. În acest sens este recomandabil ca impunerea sã nu se facã în cotã unicã, ci sã fie prevãzute cote diferentiate care sã tinã seama si de puterea economicã a contribuabilului (veniturile/averea sa), dar si de situatia sa socialã (întretine o familie numeroasã , este singurul întretinãtor, face parte dintr-o categorie defavorizatã s .a.) .

3.1. Impozitele directe. Impozitele pe venit

Impozitele directe sunt o categorie de impozite clasificate dupã criteriul trãsãturilor de fond si de formã. Ele prezintã o serie de avantaje rezultate din trãsãturi ce rãspund cerintelor multora din principiile impunerii: sunt nominative, sunt legate de puterea economicã si de situatia personalã a contribuabilului, sunt aduse la cunostinta plãtitorului anticipat plãtii atât în ce priveste suma de platã, cât si termenele-scadentã .

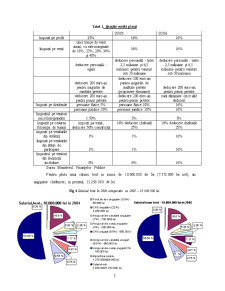

In ultimii sapte ani, incasarile nominale ale bugetului consolidat, obtinute prin aplicarea impozitelor directe au crescut de la 39,3 mii miliarde lei la 145,5 mii miliarde lei. In acest interval de timp, ponderea in produsul intern brut (PIB) a impozitelor directe a scazut de la 15,5% in 1997 la 6,9% in anul 2004. In plus, ponderea acestora in veniturile bugetului consolidat a scazut de la 51% in anul 1997 la 23% in anul 2004, ceea ce inseamna ca veniturile bugetului consolidat au crescut pe seama impozitelor indirecte .

Preview document

Conținut arhivă zip

- Impozitul pe Venit in Romania.doc

Alții au mai descărcat și

INTRODUCERE Bugetul tuturor țărilor, mai mari sau mai mici, dezvoltate sau mai puțin dezvoltate se alimentează, în principal, din prelevări...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Lucrarea de licenţă cu titlul “Analiza impozitului pe venit în România” elaborată sub coordonarea ştiinţifică a prof.univ.dr. Mihaela...

CAPITOLUL Ι LOCUL SI ROLUL IMPOZITULUI PE VENIT 1.1 IMPOZITELE.CONTINUT, ROL, PRINCIPII, ELEMENTE TEHNICE Impozitul este o categorie istorica...

A. IMPOZITUL PE PROFIT Impozitul pe profit este un impozit direct personal, şi face parte, alături de impozitul pe dividende din categoria...

INTRODUCERE Impozitul este o plată obligatorie, stabilită prin lege, pe care cetăţenii, întreprinderile etc. o varsă din venitul lor în bugetul...

1. NOTIUNI GENERALE ALE IMPOZITELOR Impozitele si taxele sunt principalele instrumente de interventie a statului in economie, prin intermediul...

CAPITOLUL I. ASPECTE GENRALE 1.1 Principii şi reguli utilizate în impozitarea agenţilor economici Impozitarea agenţilor economici, în sensul...

Introducere Sistemul fiscal este un produs al gândirii, deciziei şi acţiunii factorului uman, creat iniţial pentru a răspunde unor obiective...

1.Introducere: Impozitele sunt clasificate, din punct de vedere juridic, in directe si indirecte. Primul grup, fapt vazut ca si un avantaj,...