Extras din referat

1. Politica fiscala – noţiuni generale

Fiscalitatea este un instrument eficient în serviciul unei politici nationale fiind definită în literatura economică ca un sistem de constituire a veniturilor statului cu o imagine negativă în fata contribuabililor si drept o formă de constrângere exercitată de stat.

Politica fiscală fiind parte integrată a politicii economice a unui stat cuprinde un ansamblu de idei si strategii care asigură modalităţile cele mai eficiente de stabilire si percepere a veniturilor bugetare, fiind totodată si componenta principală a politicii financiare a statului si care împreună sunt elaborate concomitent de autorităţile publice. Politica fiscală se află la graniţa dintre politica bugetară si tehnica fiscală, acţionând de o manieră directă atât asupra diferitelor ramuri economice cât si asupra consumului.

Principiile impozitării.

Transpunerea în practică a politicii fiscale a statului înseamnă atingerea într-o cât mai mare măsură a obiectivelor social economice propuse, iar acest lucru se poate obţine printr-o dimensionare si asezare echilibrată a sarcinilor fiscale asupra contribuabililor. Pentru aceasta sunt necesare anumite linii directoare, anumite principii care să impună legiuitorului o conduită unică si neechivocă în demersul consacrat instutuirii tuturor formelor de prelevare către buget a sumelor de bani coletactate de la diversele categorii de contribuabili. În doctrina contemporană s-au abordat principiile de operare în domeniul fiscalitătii după un criteriu de departajare împărţit pe două categorii :

-principii consacrate legal;

-principii promovate si impuse de doctrină.

Din prima categorie fac parte :

- principiul legalităţii impunerii;

- principiul egalităţii în materie fiscală;

- principiul liberului acces la justitie în materie fiscală;

- principiul nerectroactivitătii legii fiscale;

- princpiul anualităţii.

Din cea a doua categorie fac parte :

-principiul strictei interpretări a normelor fiscale;

-principiul bunei credinţe;

-principiul evitării dublei impuneri.

2. Politica fiscală în România

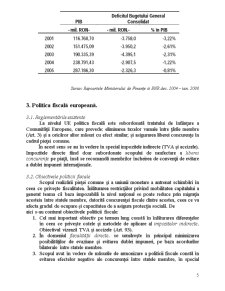

2.1. Ponderea veniturilor fiscale în PIB

Politica fiscală actuală a României se integrează în interiorul bandei trasate de politica fiscală a ţărilor memebre UE atât pentru impozite indirecte, cât şi pentru contribuţiile sociale (privite ca pondere în PIB). Însă ponderea veniturilor obţinute din impozitele directe este inferioară minimului înregistrat în uniune. Ţinând cont şi de cota unică relativ redusă a impozitelor pe venit şi profit, România apare ca un paradis fiscal în comparaţie cu ţările membre UE, iar aceasta, în perspectiva aderării, contravine obiectivelor de politică fiscală la nivel european şi în special cel vizând concurenţa fiscală. Această deviaţie era evidentă la nivelul anului 2004, fiind accentuată în 2005 ca efect al aplicării cotei unice pentru impozitarea veniturilor şi profiturilor.

2.2. Structura veniturilor bugetare

După cum se poate observa, în cadrul structurii veniturilor bugetare ale României, cea mai mare pondere în cadrul veniturilor bugetare au păstrat-o contribuţiile sociale şi TVA-ul, în ultimii doi ani). Această situaţie nu este foarte diferită de media Uniunii Europene, cu observaţia că impozitele indirecte s-au ridicat, în 2005, la o pondere destul de ridicată (42,7%) faţă de media

europeană (35,2%).

Preview document

Conținut arhivă zip

- Politica Fiscala.doc

Alții au mai descărcat și

Rezumat. Lucrarea de faţă are ca scop prezentarea şi exemplificarea intervenției statului în economie prin intermediul finanțelor publice. Un...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Actualitatea temei. Politica fiscală reprezintă o componentă a politicilor economice adoptate de stat, prin care acesta influiențează...

INTRODUCERE ranziţia în economia de piaţă este un proces de durată, alcătuit dintr-o multitudine de sfere intercalate de activităţi economice....

Introducere Tema respectiva se evidentiaza prin actualitatea sa,din motiv ca fiscalitatea joaca un rol important in dezvoltarea economica a...

1. Conceptul de politică fiscală Conceptul de politică fiscală este prezentat adesea cu nuanţe diferite, accentuându-se, de regulă, asupra laturii...

INTRODUCERE Importanţa proiectului. Politica fiscală reprezintă o componentă a politicilor economice adoptate de stat, prin care acesta...

Cap. I Implicarea politicilor fiscale în susținerea creșterii economice În literatura de specialitate, politica fiscală, în sens larg, se...

Introducere Actualitatea temei. Un rol important în formarea şi dezvoltarea economiei oricărei societăţi contemporane îl joacă reglementarea de...

1. Politica fiscală: concept, obiective şi rol 1.1 Conceptul de politică fiscală În abordarea politicii fiscale trebuie stabilit mai întâi,...