Extras din referat

I. Introducere - Studiu de fezabilitate

1.1. Conceptul de studiu de fezabilitate

Un studiu de fezabilitate nu este un scop in sine, ci numai un mijloc de a ajunge la decizia de a investi. Acesta trebuie sa ofere o baza tehnica, economica si financiara pentru o astfel de decizie. In cadrul unui astfel de studiu, se definesc si se analizeaza elementele critice legate de realizarea unui produs dat, impreuna cu variante de abordare ale acesteia.

Studiile de fezabilitate au drept scop principal fundamentarea din punct de vedere tehnic si economic al strategiilor de dezvoltare a intreprinderilor, a deciziilor majore privind evolutia in perspectiva a acestora, evidentiind implicatiile dezvoltarii asupra propriei lor activitati si asupra mediului general de actiune.

Un studiu de fezabilitate trebuie sa se concretizeze intr-un proiect privind o capacitate de productie data, pe un amplasament deja ales, folosind o anumita tehnologie sau tehnologii corelate cu anumite materiale indigene sau din import, cu costuri de investitie si productie determinate si cu venituri care sa asigure o rentabilitate a investitiei (ROI = Return On Investment) corespunzatoare.

Termenul de studiu de fezabilitate este adeseori inteles gresit, deoarece furnizorii de echipement si tehnologie in mod deliberat il folosesc gresit. Astfel, in mod frecvent, este numit studiu de fezabilitate un proiect orientat pe furnizarea de echipamente sau pe selectarea unor anumite tehnici.

Un studiu de fezabilitate trebuie sa se raporteze la factorii de productie disponibili, la conditiile pietei locale si la conditiile de productie; aceasta implica o analiza ce trebuie concretizata in costuri si venituri.

Un studiu de fezabilitate poate fi:

• orientat spre piata de desfacere (porneste de la cererea potentiala sau existenta);

• bazat pe intrari de materiale (materii prime, energie).

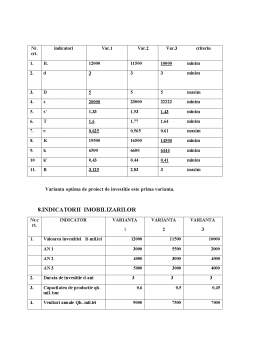

Un studiu de fezabilitate trebuie sa ajunga la concluziile definite privind toate rezultatele de baza

ale proiectului, dupa luarea in considerare a mai multor variante.

Necesitatea elaborarii unui studiu de fezabilitate apare in urmatoarele cazuri:

- extinderea unei intreprinderi;

- infiintarea de noi unitati industriale in cadrul aceleiasi linii de productie;

- extinderea pietei unui/unor produse in afara tarii de origine.

1.2. Analiza financiara (Analiza cost-beneficiu financiara)

Metoda utilizata in dezvoltarea ACB (analiza cost-beneficiu) financiara este cea a “fluxului net de numerar actualizat”. In aceasta metoda fluxurile non-monetare, cum ar fi amortizarea si provizioanele, nu sunt luate in consideratie. Cheltuielile neprevazute din Devizul general de cheltuieli nu vor fi luate in calcul decat in masura in care sunt cuprinse in cheltuielile eligibile ale proiectului. Ele nu vor fi luate in calcul in determinarea necesarului de finantat, atat timp cat ele nu constituie o cheltuiala efectiva, ci doar o masura de atenuare a anumitor riscuri.

Obiectivele ACB sunt urmatoarele:

- de a stabili masura in care proiectul contribuie la politica de dezvoltare regionala (obiectivele POR) si in mod special la atingerea obiectivelor axei prioritare in cadrul careia se solicita fonduri;

- de a stabili masura in care proiectul are nevoie de co-finantare.

Pentru a estima impactul economic, social si de mediu al unui proiect, se opereaza cu ipoteze,

ceea ce introduce o serie de incertitudini. Din acest motiv o analiza de risc trebuie cuprinsa in ACB. In cadrul analizei de risc vor fi cuprinse si masurile pentru a minimiza impactul negativ al anumitor riscuri. Aceste masuri pot introduce elemente de cheltuiala suplimentara, ceea ce inseamna o reluare a proiectarii. Odata identificare nevoile grupurilor tinta si necesitatea proiectului, urmeaza stabilirea clara a obiectivelor. Diferite variante de solutii vor fi evaluate in functie de masura in care pot contribui la atingerea obiectivelor. Trebuie dovedit ca solutia selectata si dezvoltata in proiect este cea mai potrivita pentru atingerea obiectivelor. Este necesat ca aceste obiective sa fie cat mai clar definite, iar indicatorii corespunzatori acestora cat mai bine cunatificati, pentru ca acestia sunt elemente ale analizei.

Principalul obiectiv al analizei financiare (analiza cost-beneficiu financiara) este de a calcula indicatorii performantei financiare a proiectului (profitabilitatea sa). Aceasta analiza este dezvoltata, in mod obisnuit, din punctul de vedere al proprietarului (sau administratorului legal) al infrastructurii. Sunt cazuri in care proprietatul si operatoul infrastructurii nu sunt aceeasi entitate (gestiune delegata). In aceste cazuri va fi dezvoltata o analiza financiara consolidata (sa si cum ar fi aceeasi entitate.)

Preview document

Conținut arhivă zip

- Studiu Fezabilitate - Mecanism Economic.doc

Alții au mai descărcat și

Analiza clusterelor a fost folosita în marketing pentru a servi unei varietati mari de scopuri, incluzând urmatoarele: • Segmentarea pietei. De...

CAMPANIE DE PROMOVARE A VOPSELURILOR ÎN MEDIUL RURAL Locatie: comuna Lita, judetul Teleorman, comuna aferenta municipiului Turnu Magurele...

Te-ar putea interesa și

INTRODUCERE Actualitatea temei de cercetare şi gradul de studiere a acesteia. Sistemele inovaţionale au existat la toate treptele dezvoltării...

CAPITOLUL 1. PROFILUL FIRMEI 1.1. PREZENTAREA SOCIETATII Societatea COGAL-PAN SRL este o societate de producţie. Activitatea societăţii se va axa...

INTRODUCERE Investiţiile joacă rolul de element generator în orice activitate economică, ceea ce face ca o firmă să se nască, să-şi desfăşoare...

INTRODUCERE Lucrarea de fata prezintă o serie de modalităţi utilizate de întreprinderile moderne care le permit să îşi mobilizeze toate resursele...

1. INTRODUCERE Schimbările radicale de ordin politic înfăptuite la sfârşitul secolului XX la nivel internaţional, dispariţia graniţelor, libera...

În actualul context internaţional, România s-a implicat activ ca una din ţările care au ini-ţiat cooperarea economică în zona Mării Negre. Astfel,...

SUBIECTUL 1: 1.1. CONCEPTUL DE INVESTITIE este larg dezbatut in teoria economica financiara, fiind exprimate mai multe opinii cu privire la...

1.1 Premisele managementului intreprenorial Abordarea managementului intreprenorial se poate realize in mai multe moduri. Premisele la care se...