Extras din seminar

S.C. «Dumitru » S.R.L executa doua produse finite A si B. Procesul de productie este organizat in doua sectii S1 si S2. In sectia S1 se obtin 5.000 kg de semifabricat N. Produsul A este obtinut prin prelucrarea a 3.000 kg din semifabricatul N in sectia S2, in timp ce produsul B este obtinut prin prelucrarea a 2.000 kg din semifabricatul N, tot in sectia S2. Productia in curs de executie la inceputul perioadei de gestiune este prezentata in tabelul nr. 1.

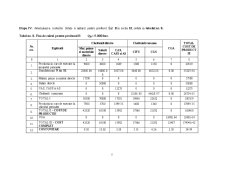

Tabelul nr. 1. Productia in curs de executie de la inceputul perioadei de gestiune

Nr.

crt. Denumirea cheltuielilor Produsul A Produsul B

0 1 2 3

1. Cheltuieli cu materiile prime 12000 9600

2. Cheltuieli cu salariile personalului 9000 6800

3. Contributia pivind asigurarile si protectia sociala 2210 1669

4. CIFU 2500 1300

5. CGS 2000 1150

6. TOTAL CHELTUIELI 27710 20519

Din procesul de productie se obtin 4.000 bucati produs A si 5.000 bucati produs B. Costul de productie prestabilit pentru produsul A este de 60 lei/buc, iar pentru produsul B de 30 lei/buc. Nu se obtin rebuturi. Repartizarea cheltuielilor indirecte se face prin procedeul suplimentarii, varianta coeficientilor multipli, utilizandu-se urmatoarele baze de repartizare :

- Pentru CIFU – numarul de ore masina, si anume :

- 35.000 ore pentru produsul A

- 50.000 ore pentru produsul B

- Pentru CGS – salariile directe aferente produselor A si B ;

- Pentru CGA – costurile de productie aferente produselor A si B.

Conform listelor de inventariere, la sfarsitul perioadei de gestiune, la inventarierea productiei in curs de executie s-au inregistrat datele prezentate in tabelul nr. 2.

Tabelul nr. 2. Productia in curs de executie de la sfarsitul perioadei de gestiune

Nr. Crt. Denumirea cheltuielilor Produsul A Produsul

B

0. 1. 2. 3.

1. Cheltuieli cu materiile prime 11300 7980

2. Cheltuieli cu salariile personalului 8200 5700

3. Contributia privind asigurarile si protectia sociala 2013.1 1399.35

4. CIFU 2250 1480

5. CGS 2600 1340

6. TOTAL CHELTUIELI 26363.1 17899.35

Datele inregistrate de contabilitatea financiara in conturile clasei a 6-a « Conturi de cheltuieli » au fost preluate si reclasate pe baza purtatorilor primari de de informatii. De asemenea, respectandu-se cu strictete regulile de aplicat in calculatia costurilor, numai cheltuielile de exploatate au fost retratate pentru ca aceasta perioada de gestiune sa fie afectata doar cu cheltuielile care privesc produsele obtinute. In urma retratarii cheltuielilor de exploatare se obtin datele din tabelul centralizator nr. 3.

Preview document

Conținut arhivă zip

- Aplicatie privind Interfata Contabilitate Financiara - Contabilitate de Gestiune.doc

Alții au mai descărcat și

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA ȘI SPECIFICUL ACTIVITĂȚII LA S.C. SOLLEX PRODUCTS S.R.L. 1.1. Scurt istoric al S.C. SOLLEX...

STUDIU DE CAZ PRIVIND CONTABILITATEA CHELTUIELILOR SI CALCULATIA COSTURILOR Prezentarea generala a societatii ROVEL SRL A. Capitalul social,...

Introducere Contabilitatea reprezintă o formă de reprezentare a unei organizaţii (o întreprindere de producţie, o bancă, o asociaţie caritabilă, o...

1. Prezentarea generala a SC Tricotaje Somesul SA Prezentarea unitatii patrimoniale Societatea comerciala “Tricotaje Somesul S.A.” cu sediul in...

1. EVALUAREA SI CONTABILIZAREA IMOBILIZARILOR CORPORALE IN REFERENTIALUL INTERNATIONAL În decembrie 1993, IAS 16 a fost revizuit ca parte a...

Această metoda îşi are începuturile în sistemul costurilor estimative(Estimated cost-system) aplicate în S.U.A în anul 1901.Bayele moderne ale...

Aceasta metoda se utilizează de către întreprinderile care fabrică un singur produs și care in general la sfârșitul perioadei de gestiune, nu au...

Aplicație: Luna octombrie a fost prima lună de producţie pentru întreprinderea X care fabrică butoaie pentru bere. În acest sens, în cursul lunii...

Te-ar putea interesa și

Introducere Prezentarea temei Primele soluţii informatice de planificare a resurselor organizaţiei au apărut la mijlocul anilor '60, atunci când...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

INTRODUCERE În fiecare zi, aproximativ 120.000 de oameni călătoresc cu trenul peste tot în ţară. Zilnic, în jur de 200.000 de tone de mărfuri sunt...

1. DATE GENERALE 1.1. Obiectivele studiului de oportunitate Obiectivul vizat este perfectionarea managementului relatiilor cu clientii in cadrul...

I. DESCRIEREA FIRMEI Grupul de firme ASESOFT INTERNATIONAL SA este o companie cu capital romanesc, infiintata în 1997 in Ploiesti, ca urmare a...

Rezumat: Prezenta lucrare a fost astfel elaborată încât au fost reliefate particularităţile turismului internaţional, şi a celui intern, precum şi...

Această metoda îşi are începuturile în sistemul costurilor estimative(Estimated cost-system) aplicate în S.U.A în anul 1901.Bayele moderne ale...