Extras din seminar

Creditele bugetare constituie sume aprobate prin buget, reprezentând limita maximă până la care se pot ordonanţa şi efectua plăţi în cursul anului bugetar pentru angajamentele contractate în cursul exerciţiului bugetar şi/sau din exerciţii anterioare pentru acţiuni multianuale, respectiv se pot angaja, ordonanţa şi efectua plăţi din buget pentru celelalte acţiuni . Creditele bugetare nu sunt rambursabile, nu sunt purtătoare de dobândă, sunt definitive şi gratuite. Acestea reprezintă în acelaşi timp şi un mijloc de “protejare” a disponibilităţilor bugetului.

Credite destinate unor acţiuni multianuale - sume alocate unor programe, proiecte, subproiecte, obiective şi altele asemenea, care se desfăşoară pe o perioada mai mare de un an şi dau loc la credite de angajament şi credite bugetare;

Credit de angajament - limita maxima a cheltuielilor ce pot fi angajate, în timpul exerciţiului bugetar, în limitele aprobate;

Creditele bugetare, precum şi structura funcţională şi economică a acestora, sunt aprobate prin legile bugetare anuale pentru cheltuielile fiecărui exerciţiu bugetar

Utilizarea creditului bugetar

Creditele bugetare aprobate prin bugetul de stat, bugetul asigurărilor sociale de stat şi bugetele fondurilor speciale pot fi utilizate, la cererea ordonatorilor principali de credite, numai după deschiderea de credite, repartizarea creditelor bugetare şi/sau alimentarea cu fonduri a conturilor deschise pe seama acestora. Destinaţia utilizării creditelor bugetare de către ordonatorii principali, secundari şi terţiari de credite este prevăzută în bugetele de venituri şi cheltuieli aprobate legal în vederea realizării sarcinilor instituţiilor publice cărora le sunt alocate. Pe baza creditelor bugetare deschise şi în limita acestora unităţile trezoreriei statului efectuează plăţi prin conturile bancare sau cu numerar dispuse de instituţiile publice pentru îndeplinirea sarcinilor previzionate ce poartă denumirea de plăţi de casă.

Creditele bugetare aprobate pentru un ordonator principal de credite nu pot fi virate şi utilizate pentru finanţarea altui ordonator principal de credite. De asemenea, creditele bugetare aprobate la un capitol nu pot fi utilizate pentru finanţarea altui capitol, cu anumite excepţii prevăzute de lege .

Deschiderea şi repartizarea/ retragerea creditelor bugetare

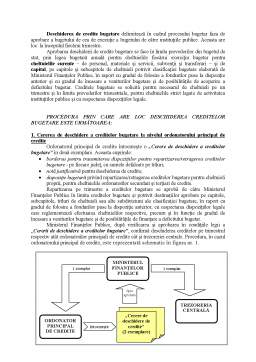

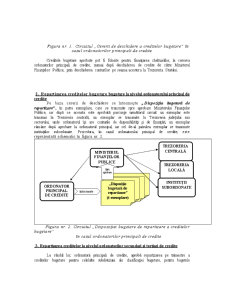

În urma aprobării creditelor bugetare, acestea trebuie deschise de către instituţiile publice destinatare în vederea efectuării de cheltuieli în conformitate cu reglementările legale în vigoare.

Nedeschiderea creditelor bugetare de către instituţiile publice conduce la imposibilitatea utilizării creditelor aprobate.

Deschiderea de credite bugetare delimitează în cadrul procesului bugetar faza de aprobare a bugetului de cea de execuţie a bugetului de către instituţiile publice. Aceasta are loc la începutul fiecărui trimestru.

Aprobarea deschiderii de credite bugetare se face în limita prevederilor din bugetul de stat, prin legea bugetară anuală pentru cheltuielile fiecărui exerciţiu bugetar pentru cheltuielile curente – de personal, materiale şi servicii, subvenţii şi transferuri – şi de capital, pe capitole şi subcapitole de cheltuieli potrivit clasificaţiei bugetare elaborată de Ministerul Finanţelor Publice, în raport cu gradul de folosire a fondurilor puse la dispoziţie anterior şi cu gradul de încasare a veniturilor bugetare şi de posibilităţile de acoperire a deficitului bugetar. Creditele bugetare se solicită pentru necesarul de cheltuieli pe un trimestru şi în limita prevederilor trimestriale, pentru cheltuielile strict legate de activitatea instituţiilor publice şi cu respectarea dispoziţiilor legale.

Preview document

Conținut arhivă zip

- Creditele Bugetare.doc

Alții au mai descărcat și

Reguli generale de execuţie a cheltuielilor publice într-o instituţie publică - Primăria Municipiului Bucureşti – I. Reguli generale...

CAP 1. ORGANIZARE ŞI FUNCŢIONALITATE LA CASA DE ASIGURĂRI DE SĂNĂTATE NEAMŢ 1.1. Scurt istoric Casa de Asigurări de Sănătate Neamţ este o...

TIP ORDONATOR DE CREDITE ROL ŞI RESPONSABILITATE Ordonatorul principal de credite bugetare Definire: Ordonatorii principali de credite sunt...

Procesul bugetar reprezintă mulţimea structurată a acţiunilor şi măsurilor iniţiate şi derulate de instituţiile statale competente în scopul...

Continutul cheltuielilor publice Prin cheltuiele publice statul acopera necesitatile publice de bunuri si servicii considerate prioritare în...

Seminar 1 Domeniul public si privat al statului - Proprietate publica versus proprietate privata - unde sunt definite? ARTICOLUL 136 din...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

1. Continut Bugetul general consolidat al statului (BGC) reprezinta ansamblul bugetelor componente ale sistemului bugetar, agregate si consolidate...

Te-ar putea interesa și

Cap. I Organizarea şi funcţionarea Instituţiei Prefectului Judeţului Iaşi I.1. Institutia Prefectului in cadrul structurii administratiei publice...

CAPITOLUL 1 Organizarea şi funcţionarea Primǎriei Municipiului Iaşi 1.1 Organizarea administraţiei publice locale Termenul administraţiei...

1. BUGETUL PUBLIC NAŢIONAL 1.1. CONSIDERAŢII GENERALE Economia publică, prin dimensiunea şi complexitatea ei, nu-şi poate desfăşura activitatea...

CapI Organizarea si functionarea Colegiului National de Agricultura ṣi Economie Tecuci 1.1 Scurt istoric Piatra de temelie a cladirii Colegiului...

Introducere Finanţele publice ale României reprezintă un sistem complex de relaţii economice, prin intermediul cărora se asigură formarea şi...

Capitolul I Organizarea şi funcţionarea Universităţii "Alexandru Ioan Cuza" 1.1 Scurt istoric Universitatea "Alexandru Ioan Cuza" este cea mai...

Organizare şi funcţionalitate la Biblioteca Centrală Universitară „Mihai Eminescu” Iaşi 1.1 Scurt istoric al Bibliotecii Centrale Universitare...

CAPITOLUL 1. ORGANIZARE ȘI FUNCȚIONALITATE LA DIRECŢIA DE MUNCĂ ŞI PROTECŢIE SOCIALĂ A JUDEŢULUI IAŞI 1.1. Scurt istoric - după 1989 - În anul...