Extras din seminar

NEVOI PERMANENTE CAPITALURI PERMANENTE

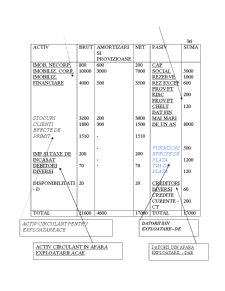

NEVOI (ACTIV) RESURSE (PASIV)

ACTIV IMOBILIZAT NET

(durata mai mare de un an) CAPITALURI PROPRII

- capital social

- rezerve

- profit net nerepartizat

- subventii de la stat

- provizioane reglementate

- alte fonduri

- datorii cu scadenta mai mare de un an

ACTIV CIRCULANT NET

(cu durata mai mica de un an)

- stocuri

- creante

- clienti

- disponibilitati DATORII CU SCADENTA MAI MICA DE UN AN

- furnizori

- salarii

- taxe

- datorii bancare cu scadenta sub un an

NEVOI TEMPORARE RESURSE TEMPORARE

Evident ca, nevoile permanente trebuie acoperite din resurse permanente iar nevoile temporare trebuie finantate din resurse temporare.

Trecerea de la bilantul contabil la cel financiar necesita evaluarea creantelor si datoriilor in functie de scadente – mai mici sau mai mari de un an.

In bilantul financiar notiunea de activ genereaza posibilitatea calculului activului net ca diferenta intre total activ si datorii.

Pentru a efectua analiza, se calculeaza indicatorii:

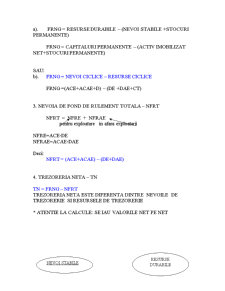

1. Situatia Neta SN – releva capitalurile proprii (capitalurile permanente), adica TOTAL RESURSE (PASIV) MINUS RESURSELE TEMPORARE

2. Fondul de Rulment Financiar FRF

FRF= FR Propriu +FR Imprumutat

Evident FR Imprumutat =FRF-FR Propriu

Determinarea FR se poate face in doua moduri;

- pe elemente permanente

FRF = CAPITAL PERMANENT – NEVOI PERMANENTE (analiza financiara).

- pe elemente temporare:

FRF = ACTIV CIRCULANT NET – RESURSE TEMPORARE (analiza de conjuctura)

3. Nevoia de Fond de Rulment NFR

NFR = NEVOI TEMPORARE – RESURSE TEMPORARE

(exclusiv disponibilitatile) (exclusiv datoriile cu scadenta mai mica de un an)

4. Trezoreria Neta TN

TN = FRF – NFR

5. Cash – Flow CF

Situatia disponibilitatilor banesti

CF = TN 1 – TN 0

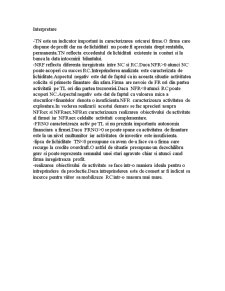

Interpretari:

- un FR net pozitiv garanteaza rezistenta firmei in fata riscurilor pe termen scurt

- un FR negativ presupune ca firma sa incerce sa mentina echilibrul financiar utilizand active circulante foarte lichide, iar datoriile pe termen scurt sa fie putin exigibile

• Formula care utilizeaza partea de sus a bilantului pune in evidenta influenta struturii finantarii firmei asupra FR net

• Formula care utilizeaza partea de jos a bilantului pune in evidenta problema solvabilitatii viitoare a firmei

APLICATIE

Determinati indicatorii de echilibru financiari patrimoniali la inceputul si sfarsitul exercitiului si interpretati variatia rezultatelor obtinute.

Preview document

Conținut arhivă zip

- GFI - ANALIZA PE BAZA BILANTULUI FINANCIAR.doc

- GFI -ANALIZA PE BAZA BILANTULUI FUNCTIONAL.doc

Alții au mai descărcat și

Cap. I. Arhitectura institutionala a pietei de capital din România 1. Emitentii de valori mobiliare (cererea de capital) Valorile mobiliare...

SEMINAR 3 GESTIUNEA STOCURILOR APLICATII PRACTICE PROPUSE SPRE REZOLVARE AP 1 Necesarul anual (N) din materialul aprovizionat este de 3.600...

SEMINAR 4 GFI II DETERMINAREA NECESARULUI DE FINANTARE A CICLULUI DE EXPLOATARE (NFCE) TESTE GRILA 1/4. Pentru determinarea necesarului mediu...

Capitolul 1 ANALIZA POZITIEI FINANCIARE 1.1. Elemente de baza privind analiza pe baza de bilant Pozitia financiara reprezinta relatia dintre...

TEMA 6 SISTEMELE DE PLATI Sistemele de plati ca parte a sistemelor bancare s-au dezvoltat odata cu platile fara numerar. Conceptul cheie al...

Introducere Titlul cursului: Gestiunea financiarã a întreprinderii Cursul se adreseazã studentilor înscrisi la programul de studiu ID, organizat...

SEMINAR NR.1 INTRODUCERE Gestiunea, Analiza si Planificarea Financiara a Intreprinderii se realizeaza pe baza unor documente contabile pe care...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA ŞI ANALIZA DE ANSAMBLU LA S.C. „CRICOVA” S.A. 1.1 SCURT ISTORIC Combinatul de vinuri “CRICOVA” este intemeitorul...

Introducere În lucrarea pe care am întocmit-o mi-am propus să realizez o analiză a gestiunii financiare a firmelor private prin intermediul...

PREZENTAREA SOCIETATII Societatea comerciala ORIZONT S.R.L. a luat fiinta in data de 3 Martie 1996, cu sediul in STRADA TRAIAN NR 470 telefon...

I. Analiza pe baza bilantului financiar: Bilantul financiar: Denumire indicator: N-1 N ACTIV Nevoi permanente : 45460 48510 Imobilizari...

Analiza pe baza Bilantului Financiar (Analiza exigibilitate-lichiditate) 3 Analiza pe baza Bilantului Functional (operational) 8 Contul de Profit...

INTRODUCERE In lucrarea noastra vom insita asupra evidentializarii aspectelor fundamentale necesare in managementul financiar al intreprinderii...

Interactiunile unei intreprinderi cu mediul de afaceri concurential al unei economii globalizate produce schimbari permanente in comportamentul...

In conditiile economiei de piata libera initiativa se manifesta in mod plenar. In mod concret, acest lucru inseamna: -toate activitatile economice...