Extras din curs

Incasso-ul documentar reprezintă operaţiunea pe care o bancă comercială o desfăşoară pentru clienţii săi în vederea încasării contravalorii bunurilor vândute, lucrărilor sau serviciilor prestate, având următoarele trăsături:

- operaţiunea este, în fapt, doar un transfer de documente între bănci;

- documentele vehiculate sunt grupate în documente financiare (ex: cambii, bilete la ordin) şi documente comerciale (ex: factură, documente de transport ); dacă documentele vehiculate între bănci sunt doar de natură financiară, atunci putem vorbi despre un incasso simplu, iar dacă transferul vizează documente comerciale, însoţite sau nu de documente financiare, vorbim despre un incasso documentar.

Parcurgând aceste trăsături, se observă lipsa oricărei garanţii privind efectuarea plăţii din partea băncilor implicate, spre deosebire de acreditivul documentar. Şi totuşi, principalul avantaj al utilizării unui astfel de mijloc de decontare îl reprezintă certitudinea încasării, respectiv plăţii sumelor implicate, doar în măsura îndeplinirii obligaţiilor asumate prin contractul comercial încheiat. Banca transferă documentele către importator, respectiv exportator doar după îndeplinirea tuturor condiţiilor stabilite iniţial.

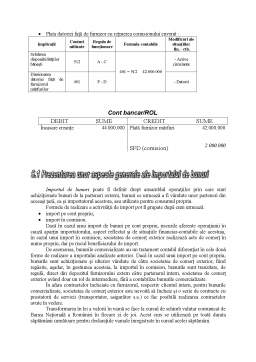

Etapele derulării incasso-ului documentar pot fi grupate astfel:

1. Încheierea contractului comercial internaţional.

2. Expedierea mărfurilor conform contractului încheiat.

3. Remiterea documentelor ce atestă expedierea mărfurilor conform contractului, precum şi a unui ordin de încasare a sumelor cuvenite, către banca exportatorului ( banca remitentă ).

4. Banca exportatorului transferă ordinul de încasare şi documentele de livrare către banca importatorului ( banca prezentatoare ).

5. Banca importatorului îi notifică acestuia primirea documentelor.

6. În schimbul acestor documente, importatorul efectuează plata cuvenită. Acesta este momentul în care, pe baza acestor documente, importatorul ridică marfa.

7. Banca prezentatoare transferă suma cuvenită către banca remitentă care, la rândul ei, confirmă exportatorului încheierea operaţiunii.

Ordinul de plată reprezintă dispoziţia dată de o persoană numita ordonator unei bănci, de a plăti o sumă determinată, în favoarea altei persoane, numită beneficiar, în vederea achitării mărfurilor livrate sau serviciilor prestate, ori pentru plata anticipată a acestora.

Din definiţia de mai sus se observă, pe de o parte, faptul că iniţierea unei astfel de operaţiuni aparţine plătitorului, iar pe de altă parte, obligaţia plătitorului ca, odată cu emiterea ordinului de plată, să asigure şi sursele financiare necesare plăţii. O altă trăsătură fundamentală a ordinului de plată o reprezintă caracterul revocabil al acestuia. Practic, plătitorul poate anula sau modifica ordinul de plată, cu condiţia ca acesta să nu fi fost deja executat de către bancă.

Etapele derulării ordinului de plată pot fi grupate astfel:

1. Apariţia unei obligaţii de plată între beneficiar şi ordonator.

2. Emiterea ordinului de plată de către ordonator.

3. Realizarea transferului de bani între părţile implicate.

4. Notificarea realizării operaţiunii părţilor implicate.

Dispoziţia de plată valutară externă” reprezintă o altă modalitate prin care ordonatorul dispune unei unităţi bancare efectuarea plăţilor externe. Dispoziţia de plată valutară externă întruneşte caracteristicile unui document cu regim special, având înscrise în antet seria şi numărul corespunzătoare. Atât dispoziţia de plată valutară externă, cât şi cererea de deschidere a unui acreditiv se întocmesc în patru exemplare, pe hârtie autocopiativă.

Cecul reprezintă un alt instrument de plată utilizat pe scară largă, atât în raporturi comerciale cât şi în cele legate de turism, transporturi sau servicii. Cecul poate fi definit drept un ordin scris, necondiţionat, dat unei bănci, pe baza unui formular tipizat, de a plăti o sumă de bani în favoarea unor persoane fizice sau juridice.

Părţile implicate în derularea unui astfel de instrument de plată sunt următoarele:

- trăgătorul ( emitentul ) – este cel care ordonă plata unei sume de bani;

- trasul ( banca ) – este banca ce urmează să efectueze plata;

- beneficiarul – este cel care încasează suma cuvenită.

Etapele presupuse de efectuare a unei plăţi prin cec sunt următoarele:

1. Titularul cecului, în vederea stingerii unei obligaţii, completează cecul cu numele beneficiarului şi cu suma datorată, după care îl înmânează acestuia.

2. Beneficiarul se prezintă la sediul trasului ( banca ) şi solicită încasarea banilor.

3. După remiterea cecului spre încasare, beneficiarul îşi ridică suma cuvenită.

Elementele obligatorii conţinute de o filă cec sunt următoarele:

- denumirea „cec” înscrisă în limba în care este redactat cecul respectiv;

- ordinul necondiţionat de plată a unei sume înscrisă în cifre şi litere;

- numele părţilor implicate ( trăgător, beneficiar şi tras );

- data emiterii şi semnătura trăgătorului.

Cambia este un instrument de plată utilizat atunci când între părţile implicate apare aşa-numitul credit comercial.

Elementele esenţiale ale acestui efect de comerţ sunt următoarele:

- denumirea de cambie înscrisă în aceeaşi limbă ca şi cea utilizată pentru redactarea efectului comercial;

- ordinul necondiţionat de plată a unei sume stipulată în cifre şi litere;

- elemente de identificare a părţilor implicate;

- scadenţa plăţii şi locul acesteia.

Preview document

Conținut arhivă zip

- Comertul International .doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

INTRODUCERE Piata comerciala si schimburile comerciale ce se desfasoara în cadrul acesteia reprezinta, din punctul meu de vedere cel mai de pret...

CAPITOLUL I. DESPRE CONTRACTUL DE COMERT INTERNATIONAL NOTIUNEA DE CONTRACT COMERCIAL Sunt contracte comerciale internationale acele contracte...

1. ROLUL G.A.T.T. IN LIBERALIZAREA COMERTULUI INTERNATIONAL 1.1. Scurt istoric al crearii si organizarii G.A.T.T. 1.1.1 Crearea G.A.T.T. Crearea...

I. Notiuni asupra comertului international I.l.Acceptiunile notiunii comertului internationl Comertul international si cooperarea economica si...

1. Notiuni de baza Comertul international include totalitatea schimburilor de bunuri si servicii dintre doua sau mai multe state. Obiectul...

I. Noi tendinte în structura si dinamica comertului international În epoca contemporană, participarea activă la diviziunea mondială a muncii este...

1. NOŢIUNE Schimburile sau prestările de lucrări sau servicii se concretizează sub forma unui contract comercial internaţional, care generează...