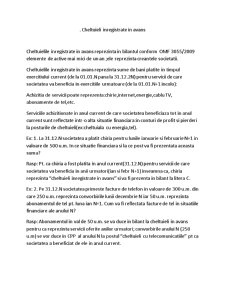

Extras din curs

Cheltuielile inregistrate in avans reprezinta in bilantul conform OMF 3055/2009 elemente de active mai mici de un an ;ele reprezinta creantele societatii.

Cheltuielile inregistrate in avans reprezinta sume de bani platite in timpul exercitiului current (de la 01.01.N pana la 31.12.2N) pentru servicii de care societatea va beneficia in exercitiile urmatoare (de la 01.01.N+1 incolo):

Achizitia de servicii poate reprezenta:chirie,internet,energie,cablu TV, abonamente de tel,etc.

Serviciile achizitionate in anul current de care societatea beneficiaza tot in anul current sunt reflectate intr-o alta situatie financiara:in conturi de profit si pierderi la posturile de cheltuieli(ex:cheltuiala cu energia,tel).

Ex: 1. La 31.12.N societatea a platit chiria pentru lunile ianuarie si februarie N+1 in valoare de 500 u.m. In ce situatie financiara si la ce post va fi prezentata aceasta suma?

Rasp: Pt. ca chiria a fost platita in anul current(31.12.N) pentru servicii de care societatea va beneficia in anii urmatori(ian si febr N+1) inseamna ca, chiria reprezinta “cheltuieli inregistrate in avans” si va fi prezenta in bilant la litera C.

Ex: 2. Pe 31.12.N societatea primeste facture de telefon in valoare de 300 u.m. din care 250 u.m. reprezinta convorbirile lunii decembrie N iar 50 u.m. reprezinta abonamentul de tel pt. luna ian N+1. Cum va fi reflectata facture de tel in situatiile financiare ale anului N?

Rasp: Abonamentul in val de 50 u.m. se va duce in bilant la cheltuieli in avans pentru ca reprezinta servicii oferite anilor urmatori; convorbirile anului N (250 u.m) se vor duce in CPP al anului N la postul “cheltuieli cu telecomunicatiile” pt ca societatea a beneficiat de ele in anul current.

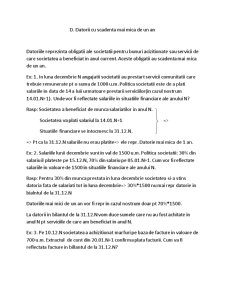

D. Datorii cu scadenta mai mica de un an

Datoriile reprezinta obligatii ale societatii pentru bunuri acizitionate sau servicii de care societatea a beneficiat in anul current. Aceste obligatii au scadenta mai mica de un an.

Ex: 1. In luna decembrie N angajatii societatii au prestart servicii comunitatii care trebuie remunerate pt o suma de 1000 u.m. Politica societatii este de a plati salariile in data de 14 a luii urmatoare prestarii serviciilor(in cazul nostrum 14.01.N+1). Unde vor fi reflectate salariile in situatiile financiare ale anului N?

Rasp: Societatea a beneficiat de munca salariatilor in anul N.

Societatea va plati salariul la 14.01.N+1 =>

Situatiile financiare se intocmesc la 31.12.N.

=> Pt ca la 31.12.N salariile nu erau platite=> ele repr. Datorie mai mica de 1 an.

Ex: 2. Salariile lunii decembrie sunt in val de 1500 u.m. Politica societatii: 30% din salariu il plateste pe 15.12.N, 70% din salariu pe 05.01.N+1. Cum vor fi reflectate salariile in valoare de 1500 in situatiile financiare ale anului N.

Rasp: Pentru 30% din munca prestata in luna decembrie societatea si-a stins datoria fata de salariati tot in luna decembrie=> 30%*1500 nu mai repr datorie in bialntul de la 31.12.N

Datoriile mai mici de un an vor fi repr in cazul nostrum doar pt 70%*1500.

La datorii in bilantul de la 31.12.N vom duce sumele care nu au fost achitate in anul N pt serviciile de care am beneficiat in anul N.

Ex: 3. Pe 10.12.N societatea a achizitionat marfuri pe baza de facture in valoare de 700 u.m. Extractul de cont din 20.01.N+1 confirma plata facturii. Cum va fi reflectata facture in billantul de la 31.12.N?

Preview document

Conținut arhivă zip

- Cheltuieli Inregistrate in Avans.docx

Alții au mai descărcat și

Introducere Un instrument important al economiei de piaţă este contabilitatea, datele căreia servesc drept bază la luarea deciziilor economice. De...

1. Firma SC TRANSURB SA. SC TRANSURB S.A. este o societate cu capital majoritar de stat ce se află în subordinea Consiliului local Vaslui, strada...

- constă în atribuirea, fiecărui an, a unei cote de amortizare constantă. În acest caz amortizarea anuală se determină: fie , fie Vi x Na, dar Na =...

1. O societate prezinta urmatoarea situatie la data lichidarii: Activ Pasiv 1.Imobilizari corporale CS 8000 Val contabila 25000 Alte rezerve...

Exercitiu 1: Compofruit este o mică afacere de familie care se ocupă cu producerea de compot de fructe. în cursul lunii mai, societatea a produs...

Lucrarea nr. 1 Aplicație privind metodele de evaluare a stocurilor la ieșirea din patrimoniu În cursul perioadei de gestiune, SC MyLady SA...

Istoricul spectacolelor Cod Spectacol Nr de ani de cand se joaca spectacolul respectiv Curs Euro 4.27 1 5/5/1950 2 3/1/1955 3 12/1/1990...

1. Presupunem că SC ALFA, prezintă următoarele elemente bilanțiere: - fond comercial: 200 lei - cheltuieli de constituire: 300 lei - avansuri de...

Te-ar putea interesa și

Capitolul I NOŢIUNI GENERALE PRIVIND ORGANIZAREA CONTABILITĂŢII ÎN SOCIETĂŢILE BANCARE 1.1. REGLEMENTĂRI PRIVIND ORGANIZAREA ŞI ŢINEREA...

CAPITOLUL I DELIMITĂRI ŞI PREMISE PRIVIND BILANŢUL CONTABIL 1.1. BILANŢUL CONTABIL - DOCUMENT CONTABIL DE SINTEZĂ PRIVIND SITUAŢIA PATRIMONIALĂ...

Introducere În această lucrare denumită „Sistemul informatic privind contabilitatea şi gestiunea stocurilor de mărfuri” ne-am propus studierea...

Analiza financiară a activităţii agentului economic urmăreşte reflectarea echilibrului financiar pe termen scurt şi lung sub două aspecte: a...

INTRODUCERE Lucrarea de faţă are drept scop studiul bilanţului, ca document ce oglindeşte activitatea unităţii, care asigură prezentarea în formă...

INTRODUCERE Motto: “Impozitele, până la urmă, sunt cotizaţiile pe care le plătim pentru privilegiul de a fi membrii unei societăţi organizate.”...

INTRODUCERE Terminologia „Bilanțul contabil” este motivată de faptul că modelul propriu bilanțului caracterizează patrimoniul în totalitatea sa și...

I.TEORIE ŞI CONCEPTE PRIVIND LEASINGUL Noţiunea de leasing este susceptibilă de mai multe interpretări,precum şi de extindere la alte operaţiuni...