Extras din seminar

Exercitiu 1:

Compofruit este o mică afacere de familie care se ocupă cu producerea de compot de fructe. în cursul lunii mai, societatea a produs doar compot de cireşe, în două etape: 500 borcane la un cost unitar de 6 u.m. şi 800 borcane la un cost unitar de 5,5 u.m. La sfârşitul lunii, firma a vândut 600 borcane la preţul de 9 u.m., obţinând deci un venit de 5.400 u.m. Care este profitul realizat din vânzarea compotului?

Evident, răspunsul la această întrebare depinde de borcanele care considerăm că au fost vândute (din ce ciclu de producţie). Totuşi, deoarece borcanele sunt identice (adică bunurile sunt fungibile sau neidentificabile), trebuie aplicată o metodă de evaluare a stocurilor.

O firmă poate utiliza pentru gestiunea stocurilor una dintre următoarele metode de evaluare: metoda primul intrat - primul ieşit (prescurtată FIFO de la denumirea din limba engleză firstin firstout), metoda ultimul intrat – primul ieşit (prescurtată LIFO de la denumirea din limba engleză lastin firstout) sau metoda costului mediu ponderat (calculat lunar sau după fiecare intrare).

Fişa stocului :

în acest scop se întocmeşte o fişă a stocului care cuprinde următoarele coloane:

- data operaţiei;

- coloană pentru intrări (cu subcoloanele cantitate, cost unitar, valoare totală);

- coloană pentru ieşiri (cu subcoloanele cantitate, cost unitar, valoare totală);

- coloană pentru stoc (cu subcoloanele cantitate, cost unitar, valoare totală).

In întocmirea fişei de stoc se respectă următoarele reguli:

- stocurile se trec în ordinea intrării lor;

- stocul (coloana stoc) se calculează după fiecare intrare (stoc precedent + intrări) sau ieşire (stoc precedent - ieşiri);

- în fişa stocului se lucrează doar cu costuri, nu se utilizează nicăieri preţul de vânzare;

- pentru a evalua ieşirile se utilizează ordinea prescrisă de metoda de evaluare utilizată.

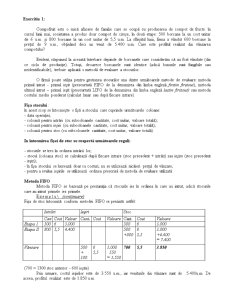

Metoda FIFO

Metoda FIFO se bazează pe prezumţia că stocurile ies în ordinea în care au intrat, adică stocurile care au intrat primele ies primele.

Exemplu (continuare)

Fişa de stoc întocmită conform metodei FIFO se prezintă astfel:

Intrări Ieşiri Stoc

Cant. Cost Valoare Cant. Cost Valoare Cant. Cost Valoare

Etapa 1 500 6 3.000 500 6 3.000

Etapa II 800 5,5 4.400 500

+800 6

5,5 3.000

+4.400

= 7.400

Vânzare 500 + 100 6

5,5 3.000

550

= 3.550 700 5,5 3.850

(700 = 1300 stoc anterior - 600 ieşite)

Prin urmare, costul ieşirilor este de 3.550 u.m., iar veniturile din vânzare sunt de 5.400u.m. De aceea, profitul realizat este de 1.850 u.m.

metodaLIFO

Metoda LIFO se bazează pe prezumţia că stocurile ies în ordinea inversă în care au intrat, adică stocurile care au intrat ultimele ies primele.

Exemplu (continuare)

Fişa de stoc întocmită conform metodei LIFO se prezintă astfel:

Intrări Ieşiri Stoc

Cant. Cost Valoare Cant. Cost Valoare Cant. Cost Valoare

Etapa 1 500 6 3.000 500 6 3.000

Etapa II 800 5,5 4.400 500

+800 6

5,5 3.000

4.400

= 7.400

Vânzare 600 5,5 3.300

.... 500

+200 6

5,5 3.000

1.100

=4.100

Prin urmare, costul ieşirilor este de 3.300 u.m., iar veniturile din vânzare sunt de 5.400 u.m. De aceea, profitul realizat este de 2.1 00 u.m.

Preview document

Conținut arhivă zip

- Probleme Rezolvate Contabilitate.doc

Alții au mai descărcat și

Potrivit IAS 2, stocurile sunt active caracterizate prin următoarele situaţii: a) Sunt obţinute pentru a fi vândute pe parcursul desfăşurării...

1) Cum putem define normalizarea contabilitatii si care sunt obiectivele acesteia? Normalizarea reprezinta procesul de aplicare deliberate a...

1.O firma care obtine trei produse X,Y si Z si are trei sectii de productie principale SI,S2IIsi SIII prezinta urm. situatie privind productia...

Aspecte introductive Competenţe specifice dobândite: - Cunoaşterea, înţelegerea şi aplicarea conceptelor şi tehnicilor contabile şi financiare...

1. Prezentarea instituției (banca comerciala) 1.1 Descrierea societății Instituția in cadrul căreia am realizat cerințele din cadrul acestui...

Problema analizei şi interpretării unui volum mare de date implică existenţa unui mecanism care să poată manipula volume mari de date stocate în...

Analiza mediului de afaceri O organizaŃie poate esua în a-si atinge obiectivele în cazul în care nu ia în considerare caracteristicile mediului...

Te-ar putea interesa și

CAPITOLUL 1 EVALUARE ȘI ESTIMARE ÎN CONTABILITATE. 1. Analiza evoluției privind evaluarea si estimarea în contabilitate.Domeniul de cuprindere...

INTRODUCERE În lucrarea prezentată am facut referire la obiectivele şi principiile fundamentale ale profesioniştilor contabili care nu sunt...

1. Conceptul de etica si obiectivele eticii Etica reprezinta un set de principii sau valori morale, impreuna cu modalitatile de punere in aplicare...

1. Definitii ETICĂ - 1. Disciplină filozofică care studiază principiile morale, originea, dezvoltarea şi conţinutul lor; 2. Morală. Totalitate a...

Secventa lectiei Timp Obiective operationale Continutul învatarii Strategia didactica Interactiunea cadru didactic – elev Metode Mijloace Tip de...

I. Introducere 1.1 Motivaţia Dacă până nu demult scopul principal al oricărei activităţi economice era maximizarea profitului “obţinut prin orice...

Tematica disciplinei CONTABILITATE DE GESTIUNE Responsabil de disciplină: Prof.univ.dr. Iacob Constanţa Disciplina se finalizează prin examen...

UNITATEA DE ÎNVÃtARE 1 Structura studiului de fezabilitate Tehnici de analizã a valorii timp a banilor Obiective: Dupã studiul acestei unitãti...