Extras din seminar

Aspecte introductive

Competenţe specifice dobândite:

- Cunoaşterea, înţelegerea şi aplicarea conceptelor şi tehnicilor contabile şi

financiare legate de gestiunea afacerilor;

- Utilizarea cunoştinţelor teoretice şi practice în vederea asigurării de consiliere şi

suport informaţional pentru manageri în vederea luării deciziilor şi aprecierii

efectului acestora

Obiectivul general al cursului:

Dezvoltarea de cunoştinţe şi deprinderi legate de analiza şi utilizarea metodelor şi

tehnicilor de previziune şi bugetare în organizaţii şi de dezvoltarea de rapoarte pentru

luarea deciziilor pe baza acestora.

Obiectivele specifice ale cursului:

- Înţelegerea necesităţii de previziune şi bugetare în cadrul entităţilor şi aplicarea

metodelor şi tehnicilor adecvate ca suport pentru luarea deciziilor;

- Analiza şi utilizarea a diferite metode şi tehnici de previziune şi bugetare în

diferite contexte organizaţionale;

- Propunerea de soluţii şi modificări instrumentarului de previziune şi bugetare

existent şi selectarea unora noi în funcţie de nevoile conducerii organizaţiilor.

Structura cursului:

1. Procesele de planificare şi bugetare – aspecte introductive (context, rol, demers,

tehnici); aspecte sociologice şi motivaţionale şi rolul profesionistului contabil în cadrul

acestor procese;

2. Metode şi tehnici de previziune şi bugetare aferente funcţiunilor organizaţiilor, în

demersul clasic de bugetare: investiţii, finanţare, producţie, vânzări, trezorerie;

3. Sistemul costurilor standard: stabilirea costurilor standard; abaterile de la costurile

standard, pe componente de cost (materii prime, manoperă; costuri indirecte);

4. Metode particulare şi avansate de bugetare: planificarea resurselor limitate; risc şi

incertitudine; bugete bază zero, Activity-Based Budgeting.

Determinarea notei finale:

- 60% examen final;

- 40% proiect de grup (simulare de gestiune).

Bibliografie:

- Suport de curs;

- Albu, N., Albu, C. Instrumente de management al performanţei, vol. II, Ed.

Economică, 2003;

- Diaconu, P., Albu, N., Albu, C., Guinea, F., Mihai., S., Contabilitate managerială

aprofundată, Ed. Economică, 2003;

- Hansen, D., Mowen, M. (2013) Cornerstones of cost management, South-

Western, Cengage Learning

ATENȚIE: un calculator este necesar la fiecare activitate!

1. Procesele de planificare şi bugetare – aspecte introductive (context,

rol, demers, tehnici); aspecte sociologice şi motivaţionale şi rolul

profesionistului contabil în cadrul acestor procese

Consecinţa firească a analizei manageriale o reprezintă formularea unei viziuni asupra

viitorului prin activitatea de planificare. Planificarea este o acţiune prospectivă care

introduce viitorul în acţiunile din prezent şi care marchează voinţa întreprinderii de a

acţiona asupra viitorului.

Planificarea reprezintă o imaginare a viitorului, o colecţie de date şi informaţii referitoare

la evoluţiile viitoare ale entităţii, regrupate în planuri. Planificarea constă în stabilirea de

obiective pentru organizaţie şi formularea de strategii adecvate care să permită atingerea

acestor obiective. În elaborarea strategiilor şi planurilor este necesară înţelegerea

trecutului şi formularea unor judecăţi asupra viitorului.

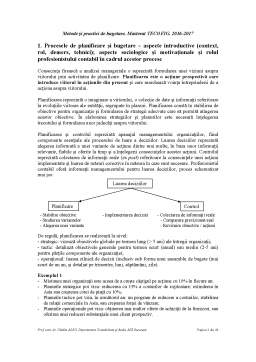

Planificarea şi controlul reprezintă apanajul managementului organizaţiilor, fiind

componente esenţiale ale procesului de luare a deciziilor. Luarea deciziilor reprezintă

alegerea informată a unei variante de acţiune dintre mai multe, în baza unor informaţii

relevante, fiabile şi oferite la timp şi a înţelegerii consecinţelor acestor acţiuni. Controlul

reprezintă colectarea de informaţii reale (ex post) referitoare la consecinţele unei acţiuni

implementate şi luarea de măsuri corective în măsura în care sunt necesare. Profesionistul

contabil oferă informaţii managementului pentru luarea deciziilor, proces schematizat

mai jos:

- Stabilire obiective - Implementarea deciziei - Colectarea de informaţii reale

- Studierea variantelor - Comparare previzionat-real

- Alegerea unei variante - Revizuire obiective / acţiuni

De regulă, planificarea se realizează la nivel:

- strategic: vizează obiectivele globale pe termen lung (> 5 ani) ale întregii organizaţii;

- tactic: detaliază obiectivele generale pentru termen scurt (anual) sau mediu (2-5 ani)

pentru părţile componente ale organizaţiei;

- operaţional: luarea zilnică de decizii (inclusiv sub forma unui ansamblu de bugete (mai

scurt de un an, şi detaliat pe trimestre, luni, săptămâni, zile).

Exemplul 1

- Misiunea unei organizaţii este aceea de a creşte câştigul pe acţiune cu 10% în fiecare an;

- Planurile strategice pot viza: reducerea cu 15% a costurilor de exploatare; extinderea în

Asia sau creşterea cotei de piaţă cu 10%;

- Planurile tactice pot viza, în următorul an: un program de reducere a costurilor, stabilirea

de relaţii comerciale în Asia, sau creşterea forţei de vânzare;

- Planurile operaţionale pot viza: obţinerea mai multor oferte de achiziţii de la furnizori, sau

oferirea unei reduceri substanţiale unui client prospectiv.

Planificare Control

Luarea deciziilor

Planificarea prezintă următoarele avantaje în cadrul strategiei şi organizării

organizaţiilor:

- este un instrument de acţiune, deoarece oferă mijloacele de a acţiona asupra viitorului;

- este un instrument de motivare, pentru că circulaţia informaţiei şi participarea la

procesul bugetar motivează întreg personalul;

- este un instrument de coerenţă, deoarece asigură ajustarea între persoane, departamente,

prin coordonare.

Planificarea şi bugetarea implică următoarele demersuri:

- demers de analiză şi diagnostic – analiza situaţiei curente, a pieţei, identificarea

oportunităţilor;

- demers strategic – alegerea priorităţilor strategice pe baza misiunii şi viziunii firmei;

- demers de previzionare – metode statistice, analiza pieţei;

- demers financiar – cuantificarea rezultatelor în unităţi monetare.

Practicile bugetării1 şi ale controlului bugetar s-au dezvoltat în organizaţii şi în afara

acestora, în colectivitățile locale şi în familii. Două motive justifică apariţia şi dezvoltarea

acestei practici în organizaţii:

- în ţările Europei, primele întreprinderi adoptau aceeaşi logică gestionară ca cea a

colectivităţilor locale şi a statului, conform căreia procesul bugetar reprezenta un mijloc

de raţionalizare a cheltuielilor;

- în Statele Unite bugetul are la bază o logică de tip contractual.

Preview document

Conținut arhivă zip

- Metode si practici de bugetare.pdf

Alții au mai descărcat și

1. Prezentarea instituției (banca comerciala) 1.1 Descrierea societății Instituția in cadrul căreia am realizat cerințele din cadrul acestui...

Problema analizei şi interpretării unui volum mare de date implică existenţa unui mecanism care să poată manipula volume mari de date stocate în...

Analiza mediului de afaceri O organizaŃie poate esua în a-si atinge obiectivele în cazul în care nu ia în considerare caracteristicile mediului...

1. Repere privind istoria contabilităţii si a profesiei contabile Întreaga istorie a umanităţii gravitează în jurul conceptelor de nevoi si...

Exercitiu 1: Compofruit este o mică afacere de familie care se ocupă cu producerea de compot de fructe. în cursul lunii mai, societatea a produs...

Din antichitate ne-au parvenit diferite liste de cheltuieli sau de provizii, fãrã ca ele sã fie componente ale unui sistem contabil articulat. În...

Tema Contabilitate Creativa Situațiile financiare ale SC ABCD SA se prezintă astfel: Bilantul contabil la 01.01 Elemente Sume Active...

Istoricul spectacolelor Cod Spectacol Nr de ani de cand se joaca spectacolul respectiv Curs Euro 4.27 1 5/5/1950 2 3/1/1955 3 12/1/1990...

Te-ar putea interesa și

INTRODUCERE Domeniul managementului se intersectează cu un mare număr de discipline: ştiinţe sociale, logică, filozofie, matematică, tehnologie...

CAPITOLUL I Caracteristicile tipologice ale firmei 1.1 Denumirea si statutul juridic Firma la care a fost efectuata practica ( 6 ore pe...

1. ORGANIZAREA BUGETARĂ ÎN ROMÂNIA 1.1. Conţinut şi intepretări privind sistemul bugetar şi componentele sale Finanţele publice reprezintă...

1. Conţinutul şi caracteristicile bugetului de stat Bugetul de stat este o categorie fundamentală a ştiintei finanţelor, la definirea căreia...

ORGANIZARE SI FUNCTIONARE LA SC TIME COM SRL Scurt istoric si obiect de activitate SC TIME COM SRL a fost infiintata la initiativa d-lui Boicu...

2. Conceptul Bugetului de stat si definirea lui Procesul bugetar consta în repartizarea luarii deciziei bugetare pe nivelurile sau partile...

BUGETULUI DE STAT 1. Politicile macroeconomice in sistemul bugetului de stat Politicile macroeconomice privesc modul în care administraţia...

Proiectele bugetelor comunelor, oraşelor, municipiilor, şi judeţelor se elaborează pe baza propunerilor din proiectele de bugete ale administraţiei...