Extras din seminar

Tema Contabilitate Creativa

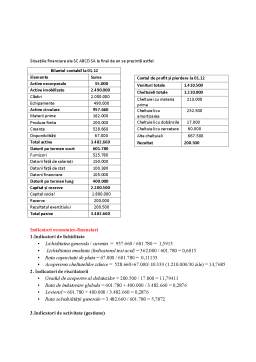

Situațiile financiare ale SC ABCD SA se prezintă astfel:

Bilantul contabil la 01.01

Elemente Sume

Active imobilizate 2.500.000

Clădiri 2.000.000

Echipamente 500.000

Active circulare 700.000

Materii prime 100.000

Produse finite 200.000

Creanțe 250.000

Disponibilități 150.000

Total active 3.200.000

Datorii pe termen scurt 600.000

Furnizori 250.000

Datorii față de salariați 150.000

Datorii față de stat 100.000

Datorii financiare 100.000

Datorii pe termen lung 400.000

Capital și rezerve 2.200.000

Capital social 1.800.000

Rezerve 200.000

Rezultatul exercițiului 200.000

Total pasive 3.200.000

Contul de profit și pierdere la 01.01

Venituri totale 1.000.000

Cheltuieli totale 800.000

Cheltuieli cu amortizarea 162.500

Cheltuieli cu dobânzile 10.000

Cheltuieli cu cercetare -

Alte cheltuieli 627.500

Rezultat 200.000

A. Diminuarea rezultatului

I.Metode de manipulare a situațiilor financiare datorită principiilor și politicilor

1) Managerul decide schimbarea metodei de amortizare de la metoda liniară la metoda degresivă. Utilajul are valoarea de 200.000 lei ,amortizarea pe 2 ani = 80.000 lei

Cheltuiala cu amortizarea = 3/6 * (200.000 - 80.000) = 60.000 lei

6813 = 2813 60.000

2)Societarea are un echipament tehnologic cu valoarea de intrare de 55.000 lei ,durata de amortizare de 5 ani,amortizabil linear,echipamentul a fost amortizat timp de 3 ani. Datorită utilizării intense utilajul a fost uzat mai mult decât se priconiza, astfel încât comisia tehnică de evaluare a decis schimbarea duratei de viață la 4 ani.

A = 50.000 /5 = 10.000 lei

Vnc = 10.000 lei * 3 = 30.000 lei

Reducem durata de viață

6813 = 2813 20.000

3)Se cunosc următoarele date despre materii prime, pret de vanzare fix -20 lei /kg

Si = 10000 kg * 10 lei/kg

I = 5000 kg * 13 lei/kg

I = 8000 kg * 15 lei/kg

E = 12000 kg

I =4500 kg * 20 lei/kg

E = 6200 kg

Societatea decide să utilizeze metoda FIFO pentru obținerea unor rezultate mai mici

301 = 401 65.000

301 = 401 120.000

4111 = 701 240.000

601 = 301 126.000

FIFO = 10.000 kg * 10 lei /kg= 100.000 lei

2000 kg * 13 lei/kg = 26. 000 lei

301 = 401 90.000

4111 =701 124.000

601 = 301 87.000

FIFO = 3000 kg * 13 lei/kg = 39.000 lei

3200 kg * 15 lei/kg = 48.000 lei

Preview document

Conținut arhivă zip

- Contabilitate creativa.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Aspecte introductive Competenţe specifice dobândite: - Cunoaşterea, înţelegerea şi aplicarea conceptelor şi tehnicilor contabile şi financiare...

1. Prezentarea instituției (banca comerciala) 1.1 Descrierea societății Instituția in cadrul căreia am realizat cerințele din cadrul acestui...

Exercitiu 1: Compofruit este o mică afacere de familie care se ocupă cu producerea de compot de fructe. în cursul lunii mai, societatea a produs...

Istoricul spectacolelor Cod Spectacol Nr de ani de cand se joaca spectacolul respectiv Curs Euro 4.27 1 5/5/1950 2 3/1/1955 3 12/1/1990...

1. Concepte Distinctia intre date, informatii si cunostinte : o datele sunt definite de trei elemente: un identificator, atribute si valoare ; o...

Te-ar putea interesa și

CAPITOLUL 1: OBIECTIVELE SITUAŢIILOR FINANCIARE ŞI ROLUL LOR ÎN FUNDAMENTAREA TEORIILOR PRIVIND BILANŢUL CONTABIL 1.1. Delimitări şi fundamentări...

Capitolul 1 – Contabilitatea creativa si factorii determinanti si motivatiile 1.1.Definirea contabilitatii creative Cea mai substantiala...

Capitolul 1.Introducere 1.1Noțiuni conceptuale prinvind contabilitatea creativă Necesitatea creării unei imagini favorabile a entităților...

Conceptul de contabilitate creativa este utilizat de regula pentru a descrie procesul prin care profesionistii contabili isi folosesc cunostintele...

Tehnici de contabilitate creativa si impactul acestora asupra firmei 1. Definirea conceptului de contabilitate creativa Contabilitatea a fost...

REZUMAT Lucrarea de față își propune ca principal obiectiv să aducă în atenție practicile de contabilitate creativă folosite de către marile...

1. Introducere în contabilitatea creativă Contabilitatea a fost definită ca ”arta de a falsifica sau truca un bilanț”, ”arta de a se calcula...

Definirea conceptului de contabilitate creativa Contabilitatea a fost calificata ca: “arta de a truca un bilant"; "arta de a calcula beneficiile";...