Extras din proiect

Potrivit IAS 2, stocurile sunt active caracterizate prin următoarele situaţii:

a) Sunt obţinute pentru a fi vândute pe parcursul desfăşurării normale a activitaţii;

b) În curs de producţie în vederea vânzării în aceleaşi condţtii de mai sus;

c) Sub formă de materii prime, materiale şi consumabile ce urmeaza a fi folosite în procesul de producţie sau pentru prestarea de servicii.

După cum se poate observa, definiţia conţine o enumerare de utilizări posibile pentru acest tip de activitate, prin urmare, natura elementelor nefiind suficientă pentru a le considera stocuri. De asemenea, standardul nu precizează o limită valorică superioară sau o durată de utilizare maximă.

Norma IAS 2 clarifică aspecte cu privire la evaluarea stocurilor, modalitaţile de determinare a bazelor de evaluare, determinarea costului stocurilor, precum şi informaţiile referitoare la stocuri ce trebuie prezentate în situaţiile financiare anuale.

Pentru a încadra un element în categoria stocurilor, trebuie să verificăm dacă acesta corespunde definiţiei prezentate de standard.

Exemplu: Entitatea economica BETA a achiziţionat un copiator. În ce condiţii poate fi inclus acesta în categoria stocurilor?

Urmărind definiţia prezentată de IAS 2, acest copiator achiziţionat poate fi considerat stoc în cazul în care este deţinut pentru a fi vândut în cursul normal al activităţii.

Dacă entitatea BETA este o firmă specializată în comercializarea de copiatoare sau a achiziţionat copiatorul pentru a-l revinde ulterior, îl putem încadra în categoria stocurilor. Însă, dacă entitatea BETA intenţionează să utilizeze copiatorul în activitatea proprie, acesta reprezintă o imobilizare corporală al cărei tratament contabil va fi evidenţiat de standardul internaţional IAS 16.

Evidenţierea elementelor de stocuri

în momentul evaluării

Evaluarea reprezintă desemnarea unei expresii monetare unui element în vederea prezentării în situaţiile financiare anuale.

Stocurile sunt evluate în bilanţ la valoarea cea mai mică dintre cost si valoarea realizabilă netă.

Costul stocurilor trebuie să cuprindă toate cheltuielile aferente achiziţiei şi producţiei (prelucrării), precum şi alte costuri suportate pentru a aduce stocurile în forma şi în locul în care se găsesc în prezent.

Valoarea realizabilă netă reprezintă preţul estimat ce ar putea fi obţinut pe parcursul desfăşurării normale a activităţii, mai puţin costurile estimate pentru finalizarea bunului şi a costului, aferente vânzării.

Potrivit IAS 2:

Costul de achiziţie = preţ de cumpărare + taxe fiscale nerecuperabile (taxe de import şi alte taxe) + cheltuieli accesorii legate de intrarea în gestiune a bunului respectiv (cheltuieli de transport, aprovizionare, etichetare, ambalare etc.)

IAS 2 nu permite includerea în costul de achiziţie a diferenţelor de curs valutar ce rezultă ca urmare a unei achiziţii recente de stocuri, exprimată într-o monedă străină.

Reducerile comerciale (rabatul, remiza şi risturnul) sunt deduse pentru a determina costul stocurilor.

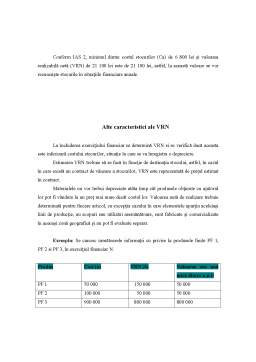

Determinarea costului de achiziţie pentru bunuri achiziţionate (Evidenţierea valorii elementelor de stocuri la intrarea în gestiune)

Exemplu: Entitatea S.C. YNT S.R.L. a achiziţionat mărfuri din import pentru care sunt necesare lucrări de ambalare şi etichetare.

- preţ de cumpărare facturat de furnizor 40 000 lei

- taxele vamale achitate în vamă 6 000 lei

- TVA 12 100 lei

- cheltuieli de transport pe parcurs intern 4 500 lei

- cheltuieli de manipulare 900 lei

Pentru această achiziţie, furnizorul a acordat o reducere comercială de 6 000 lei. Înainte de vânzarea mărfurilor s-a achitat furnizorul extern înregistrându-se o diferenţă de curs nefavorabilă de 7 000 lei. Determinaţi costul de achiziţie al mărfii importate.

Preview document

Conținut arhivă zip

- Tratamentul Contabil al Stocurilor din Prisma Standardului International de Contabilitate IAS 2.doc

Alții au mai descărcat și

Standardul International de Contabilitate nr. 2 (IAS 2) – Stocuri A. Obiectiv Descrierea tratamentului contabil al stocurilor în sistemul...

Rezumat Preocuparea pentru studiul contabilităţii stocurilor a fost generată de importanţa pe care trebuie să o acorde fiecare agent economic...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

STANDARDUL INTERNAȚIONAL DE CONTABILITATE 2 IAS 2 Stocuri 1. OBIECTIV Obiectivul prezentului standard este acela de a prescrie tratamentul...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Exercitiu 1: Compofruit este o mică afacere de familie care se ocupă cu producerea de compot de fructe. în cursul lunii mai, societatea a produs...

Evidenţierea elementelor de stocuri prin evaluarea lor la intrarea în patrimoniu - Determinarea costului de achiziţie pentru bunuri de natura...

Te-ar putea interesa și

Introducere Raţiunea de a exista a oricărei întreprinderi presupune desfăşurarea unei activităţi echilibrate măsurată prin nivelul performanţelor...