Extras din curs

1. Organizarea contabilitĂŢii în Ţara noastrĂ

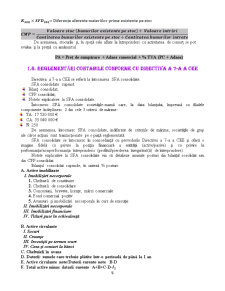

1.1. S.F.A. – prezentare generalĂ

Ordinul 3055/2009 anulează OMFP 1752/2005 şi reglementează modul de organizare şi conducere a contabilităţii în entităţile din ţara noastră.

Conform OMFP 3055/2009, contabilitatea se organizează distinct pe cele 3 categorii de entităţi:

1. Entităţi care organizează contabilitatea şi întocmesc SFA conform cu Directivele europene:

- Regiile autonome;

- Societăţile naţionale;

- Societăţi ale căror acţiuni sunt cotate pe o piaţă reglementată (în România există 2 pieţe reglementate: BVB, RASDAQ);

- Societăţile comerciale care depăşesc 2 din cele 3 criterii de mărime stabilite de OMFP 3055/2009, şi anume:

TA: 3 650 000 €

CA: 7 300 000 €

: 50

SFA conforme cu directivele europene au în componenţă:

- Bilanţul;

- Contul de profit şi pierdere;

- Situaţia modificării capitalurilor proprii;

- Situaţia fluxurilor de trezorerie;

- Notele explicative.

2. Entităţi care organizează contabilitatea şi întocmesc SFA simplificate - Entităţi care nu îndeplinesc 2 ani consecutiv din criteriile de mărime.

S.F.A. simplificate cuprind:

- Bilanţul;

- Contul de profit şi pierdere;

- Notele explicative.

3. Societăţi de grup (societăţi formate din 2 sau mai multe entităţi cu personalitate juridică, o societate coordonează activitatea celorlalte societăţi şi a întregului grup, denumită „societate-mamă“; celelalte societăţi din grup poartă denumirea de filiale sau „societăţi-fiice“), care organizează contabilitatea şi întocmesc S.F.A. consolidate.

Societatea-mamă, împreună cu societăţile-fiice, pt. a întocmi S.F.A. consolidate, trebuie să îndeplinească 2 din cele 3 criterii de mărime 2 ani consecutiv:

TA: 17 500 000 €

CA: 35 040 000 €

: 250

S.F.A. consolidate cuprind:

- Bilanţul consolidat;

- Contul de profit şi pierdere consolidat;

- Notele explicative la S.F.A. consolidate.

1.2. Formatul Şi conŢinutul S.F.A.

S.F.A. au în componenţă:

- Bilanţul;

- Contul de profit şi pierdere;

- Situaţia modificării capitalurilor proprii;

- Situaţia fluxurilor de trezorerie;

- Notele explicative.

Bilanţul contabil este documentul de sinteză care prezintă poziţia financiară a întreprinderii la un moment dat.

101 105 106 117 121 129

Formatul contului de profit şi pierdere

CPP prezintă în sinteză performanţa întreprinderii sau nonperformanţa acesteia. Veniturile şi cheltuielile întreprinderii sunt grupate pe cele 3 categorii de activităţi:

Activitatea de exploatare – venituri/cheltuieli din exploatare, rezultat din exploatare (venituri > cheltuieli→ profit din exploatare);

Activitatea financiară – venituri/cheltuieli financiare, rezultat financiar (profit/ pierdere financiară), rezultat curent (rezultat de exploatare + rezultat financiar);

Activitatea extraordinară – venituri/cheltuieli extraordinare, rezultat extraordinar, venituri/cheltuieli totale, rezultat brut (profit/pierdere brută), IP, profitul/pierderea netă.

IP = 16%

PI – profit impozabil

PI = PB + Chelt. Nedeductibile fiscal – Deduceri fiscale

PB = Venituri totale – Cheltuieli totale

1.3. Principii contabile generale

1. principiulcontinuităţii activităţii;

2. principiul permanenţei metodelor;

3. principiul prudenţei;

4. principiul independenţei exerciţiului;

5. principiul evaluării separate a elementelor de activ şi de datorii;

6. principiul intangibilităţii;

7. principiul necompensării;

8. principiul prevalenţei economicului asupra juridicului (se aplică asupra leasingului financiar);

9. principiul pragului de semnificaţie.

1.4. Structura: bilanŢ, CPP

Situaţia modificării capitalurilor proprii

Prezintă în mod sintetizat mişcarea fiecărui element de capital propriu în timpul unui exerciţiu financiar. Pe rânduri distincte sunt prezentate elementele de capitaluri proprii:

- capital social;

- prime de capital;

- rezerve din reevaluare;

- rezerve:

legale;

statutare sau contractuale;

rezerve reprezentând surplusul realizat din rezerve din reevaluare;

alte rezerve;

- acţiuni proprii;

- rezultatul reportat (profit cu „+“, pierdere cu „-“);

- rezultatul curent;

- repartizarea profitului;

- total capitalurilor proprii.

Pe coloane sunt prezentate informaţii cu privire la:

- soldul la începutul exerciţiului;

- creşteri, din care creşteri prin transfer;

- reduceri: total, din care reduceri prin transfer;

- sold final.

Situaţia fluxurilor de trezorerie

Prezintă informaţii cu privire la mijloacele băneşti deţinute de întreprindere în anul precedent şi în cel curent, grupate pe cele 3 categorii de activităţi:

fluxuri de trezorerie din activitatea de exploatare;

fluxuri de trezorerie din activitatea de investiţii;

fluxuri de trezorerie din activitatea de finanţare.

Notele explicative

Sunt în număr de 10 şi vin să detalieze anumite posturi din bilanţ sau din CPP.

Cele 10 note explicative sunt:

1. Active imobilizate

2. Provizioane

3. Repartizarea profitului

4. Analiza rezultatului din exploatare

5. Situaţia creanţelor şi datoriilor

6. Principii, politici şi metode contabile

7. Participaţii şi surse de finanţare

8. Informaţii privind salariaţii şi membrii organelor de administraţie, conducere şi de supraveghere

9. Exemple de calcul şi analiză a principalilor indicatori economico-financiari

10. Alte informaţii

1.5. Evaluarea Şi prezentarea elementelor patrimoniale

Conform legii 82/1991 şi OMFP 3055/2009, evaluarea elementelor patrimoniale se realizează în 4 momente distincte, şi anume:

1. Evaluarea la intrarea în patrimoniu se realizează la:

- Cost de achiziţie – pt. bunurile intrate în patrimoniu cu titlu oneros;

- Cost de producţie – pt. bunurile obţinute în urma desfăşurării unui proces de producţie;

- Valoarea de aport – pt. bunurile aduse ca aport de către acţionari sau asociaţi la înfiinţarea societăţii sau pe parcursul funcţionării acesteia;

- Valoarea de piaţă – pt. bunurile intrate în patrimoniu prin donaţie.

Cost de achiziţie:

Active de expl. = cost de cumpărare + chelt. de transport-manipulare + taxe nerecuperabile

Imob. corp. de nat. mij. fixe = Cost de cumpărare + Chelt. de transp. aprovizionare + taxe nerecuperabile + chelt. cu punerea în funcţiune + Chelt. cu probe tehn. + Chelt. cu demontare,

igienizare şi redarea lor în circulaţia economică

Preview document

Conținut arhivă zip

- Legislatie Contabila si Fiscala.doc

Alții au mai descărcat și

Materialul de studiu intitulat ,,Fiscalitate" este destinat studentilor specializarii ,,Contabilitate si Informatica de Gestiune" (CIG) si a fost...

1) CAPITOLUL I OBIECTUL ȘI OBIECTIVELE CONTABILITĂȚII DE GESTIUNE 1.1. Conceptul contabilității de gestiune Un management eficient al oricărei...

Exemplificarea privind utilizarea conturilor din contabilitatea de gestiune în paralel cu contabilitatea financiara Presupunând funcCionarea unui...

CAPITOLUL I TRĂSĂTURILE, FUNCŢIILE ŞI ELEMENTELE TEHNICE ALE IMPOZITELOR 1.1. Trăsăturile impozitelor, taxelor şi contribuţiilor Într-o economie...

TEST la disciplina Bazele contabilității Varianta I Nr. Conținuturi Puncte 1. Soldul final al contului 534 ”Datorii față de buget” constituie...

Cap. I Considerente generale privind normele internaţionale de contabilitate şi raportare financiară (IAS/IFRS) Standardele Internaţionale de...

Te-ar putea interesa și

INTRODUCERE Contabilitatea a aparut din nevoia de a raspunde in plan informational si decizional la problematica gestiunii miscarilor de valori...

INTRODUCERE În contextul actual al economiei de piaţă o unitate economică poate să obţină rezultate deosebite în condiţiile concurenţei numai dacă...

Introducere Pe piaţa concurenţială aferentă anului 2009 nu există sistemul fiscal perfect, fără neajunsuri, dar crearea lui reprezintă un ţel al...

Introducere Sistemul fiscal proces al Republicii Moldova, având o istorie relativ scurtă, este în evoluţie şi perfecţionare. Restructurările de...

CAPITOLUL I LOCUL SI ROLUL SITUATIILOR FINANCIARE ÎN EXPRIMAREA ADEVARULUI CONTABIL 1.1. Delimitari privind situatiile financiare În literatura...

Introducere Rapoartele financiare reprezintă documentele ce finalizează procesul contabil pentru o anumită perioadă de gestiune şi reflectă...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

INTRODUCERE Actualitatea temei de cercetare şi gradul de studiere a acesteia. La etapa actuală inflaţia a devenit problema numărul unu a...