Cuprins

- CAPITOLUL 1. Obiectul contabilitatii 1

- 1.1 Notiuni de baza privind obiectul contabilitatii 1

- 1.2 Conceptia juridica cu privire la obiectul contabilitatii 3

- 1.3 Conceptia economica cu privire la obiectul contabilitatii 4

- 1.4 Specificul urmaririi patrimoniului în contabilitate 6

- 1.5 Active patrimoniale 7

- 1.5.1 Active imobilizate 7

- 1.5.1.1 Prezentare generala - clasificare 8

- 1.5.1.2 Active imobilizate necorporale 8

- 1.5.1.3 Active imobilizate corporale 10

- 1.5.1.4 Active imobilizate financiare 15

- 1.5.2 Active circulante 16

- 1.5.2.1 Prezentare generala - clasificare 16

- 1.5.2.2 Active circulante sub forma de stocuri si productie în curs de executie 17

- 1.5.2.3 Investitii financiare pe termen scurt 21

- 1.5.2.4 Active circulante de trezorerie (banesti) 22

- 1.5.2.5 Active circulante în decontare (creante) 25

- 1.6 Surse patrimoniale (pasive) 28

- 1.6.1 Capitaluri proprii 28

- 1.6.2 Datorii 30

- 1.6.2.1 Prezentare generala - clasificare 30

- 1.6.2.2 Surse atrase 31

- 1.6.2.3 Surse împrumutate 34

- 1.7 Procese economice ale unitatii patrimoniale 35

- 1.7.1 Prezentare general - clasificare 35

- 1.7.2 Procese economice sub forma de cheltuieli 36

- 1.7.2.1 Prezentare generala – clasificare 36

- 1.7.2.2 Cheltuieli de exploatare 36

- 1.7.2.3 Cheltuieli financiare 39

- 1.7.2.4 Cheltuieli extraordinare 40

- 1.7.3 Procese economice sub forma de venituri 40

- 1.7.3.1 Prezentare generala - clasificare 40

- 1.7.3.2 Venituri din exploatare 40

- 1.7.3.3 Venituri financiare 42

- 1.7.3.4 Venituri extraordinare 43

- 1.7.4 Procese economice sub forma de rezultate 43

- 1.7.5 Procese economice de repartizare 44

- 1.7.6 Procese economice de regularizare 45

- 17.7 Procese economice de rectificare 46

- 1.7.8 Procese economice sub forma de provizioane 48

- Capitolul 2. Metoda de cercetare a contabilitatii 50

- 2.1. Notiuni de baza privind metoda de cercetare a contabilitatii 50

- 2.2.Continutul ti sitemul de conturi 54

- 2.2.1. Structura contului 55

- 2.2.2. Reguli de functionare a conturilor 56

- 2.3. Balanta de verificare 62

- 2.3.1.Functiile balantei 63

- 2.3.2. Clasificarea balantelor de verificare 63

- 2.4. Calculatia ca procedeu al metodei contabilitîtii 65

- 2.4.1. Principiile calculatiei 65

- 2.5. Inventarierea patrimoniului 66

- Capitolul 3. Prezentarea Sucursalei “Arpechim” Pitesti 69

- 3.1. Caracterizarea Sucursalei din punct de vedere organizatoric 69

- 3.2. Tehnologia de fabricatie 71

- 3.2.1. Potentialul tehnico-economic 72

- 3.2.2. Analiza productiei marfa fabricata (mii lei) 78

- 3.3. Analiza eficientei utilizarii resurselor umane 78

- 3.4. Piata de aprovizionare: principalii furnizori 80

- 3.4.1. Activitatea de export – import 81

- 3.4.2.Analiza concurentei 86

- Monografie contabila 94

- BALANTA DE VERIFICARE LA 1 februarie 2007 94

- REGISTRU JURNAL 99

- Registru Cartea Mare 105

- Balanta de verificare 115

- Total de plata 119

- Total de plata 122

- BIBLIOGRAFIE 125

Extras din curs

1.1 Notiuni de baza privind obiectul contabilitatii

Prin definirea obiectului de studiu al unei stiinte se precizeaza fenomenele care constituie continutul si sfera de actiune a stiintei respective. Prin aceasta se poate stabili pozitia unei stiinte în cadrul sistemului stiintelor si utilitatea sa în procesul cunoasterii.

Prima definitie data contabilitatii, implicit obiectului sau de studiu, apartine lui Luca Paciolo, într-o lucrare aparuta la Venetia în anul 1494. Dupa Paciolo, obiect al contabilitatii este: ,,tot ceea ce dupa parerea negustorului îi apartine pe lume precum si toate afacerile, mari si marunte, în ordinea în care au avut loc“.

Pe masura dezvoltarii activitatii economice s-au emis teorii, opinii, conceptii privind obiectul de studiu al contabilitatii.

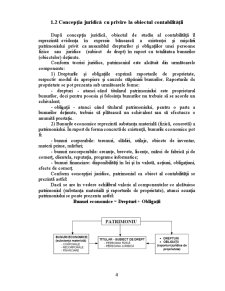

Conceptia juridica considera ca obiectul contabilitatii il formeaza patrimoniul unui subiect de drept, privit prin prisma relatiilor juridice, adica drepturi si obligatii pecuniare ale unei persoane fizice sau juridice, în corelatie cu obiectele (bunurile, valorile) corespunzatoare.

Conceptia economica defineste ca obiect al contabilitatii circuitul capitalului privit sub aspectul destinatiei lui, respectiv capital fix si capital circulant, si sub aspectul modului de dobândire, respectiv capital propriu si capital strain (atras si împrumutat).

În lucrarea ,,Contabilitate generala“ din 1947, editia a 13-a, autorul, prof. univ. C.G. Demetrescu defineste contabilitatea pe trei coordonate:

a) obiectul - contabilitatea este o ramura a stiintelor sociale care asigura înregistrarea metodica si ordonata a tuturor operatiilor privind miscarile de valori, de drepturi si obligatii, precum si modificarile determinate de rezultatele activitatii desfasurate;

b) scopul - contabilitatea are drept scop stabilirea situatiei economice si juridice a întreprinderii, exercitarea permanenta a unui control;

c) mijloacele - contabilitatea se foloseste de mijloace proprii: conturi, balante de verificare, jurnale.

Conform Legii contabilitatii nr. 82/1991, obiectul contabilitatii patrimoniului îl constituie reflectarea în expresie baneasca a bunurilor mobile si imobile, inclusiv solul, bogatiile naturale, zacamintele si alte bunuri cu potential economic, disponibilitatile banesti, titlurile de valoare, drepturile si obligatiile persoanelor fizice sau juridice (subiecti de drept), precum si miscarile si modificarile intervenite în urma operatiunilor patrimoniale efectuate, cheltuielile, veniturile si rezultatele obtinute de acestea.

Prin obiectul sau de studiu, contabilitatea are o strânsa legatura cu alte stiinte:

- cu Dreptul - contabilitatea înregistreaza operatiuni economice care reflecta relatiile cu bugetul statului, alti agenti economici, salariatii, alte persoane fizice, cu respectarea normelor legale în vigoare. Totodata, prin expertizele contabile, contabilitatea furnizeaza probe justitiei pentru clarificarea unor fapte care fac obiectul unor actiuni în instantele de judecata.

- cu Economia Politica - contabilitatea se bazeaza pe categoriile economice definite prin teoria economica si totodata furnizeaza datele necesare pentru fundamentarea unor noi concepte si teorii.

- cu Statistica - contabilitatea furnizeaza datele necesare pentru

determinarea indicatorilor statistici si totodata foloseste procedeele statistice pentru întocmirea raportarilor contabile.

- cu Matematica - contabilitatea efectueaza operatiuni de calcul

folosind cifre, semne matematice, operatiuni aritmetice simple, precum si procedee de calcul relativ complexe. Pe de alta parte, contabilitatea furnizeaza matematicii datele necesare pentru aplicarea unor metode de optimizare a productiei si deciziilor.

- cu Managementul - contabilitatea furnizeaza informatiile necesare pentru elaborarea deciziilor si respecta totodata hotarârile conducerii privind organizarea si functionarea contabilitatii.

Preview document

Conținut arhivă zip

- Obiectul si Metoda Contabilitatii'.doc

Alții au mai descărcat și

1. CADRUL DE REFERINŢĂ AL MISIUNILOR PRIVIND EXPERTIZA CONTABILĂ 1.1. Conceptul, importanţa, obiectul şi sfera de acţiune a expertizei contabile...

INTRODUCERE Patrimoniu în contabilitatea financiară reprezintă unul din subiectele cele mai fierbinţi şi mai controversate ale ultimilor 10-12...

CAP. I ASPECTE GENERALE PRIVIND INVENTARIEREA 1.1. Definitia inventarierii Din punct de vedere a teoriei contabile, inventarierea este un...

I.1. Inventarierea – procedeu al metodei contabilitatii Inventarierea patrimoniului reprezinta ansamblul operatiunilor prin care se constata...

S.C. ANYCOM S.R.L. a fost înfiinţată în anul 2006, având ca obiect principal de activitate producerea şi comercializarea de articole sportive....

Capitolul 1. Contabilitatea. Obiect. Statut. Metodă Contabilitatea este considerată știința și arta stăpânirii afacerilor, ea ocupându-se cu...

CAPITOLUL I NOŢIUNEA DE DOCUMENTE CONTABILE 1.1. Documente contabile-definiţie. Documentele contabile sunt acte scrise cuprinzând informatii...

1. Inventarierea – procedeu al metodei contabilitatii Inventarierea patrimoniului reprezinta ansamblul operatiunilor prin care se constata...

Te-ar putea interesa și

INTRODUCERE „Contabilitatea este una dintre cele mai sublime creaţiuni ale genului uman fiind o oglindă a trecutului şi o călăuză a viitorului”....

ASPECTE GENERALE PRIVIND CONTABILITATEA 1.1. Continutul, particularitatile si rolul contabilitatii În acceptiunea moderna, contabilitatea, rolul...

INTRODUCERE Informaţia economică este prezentă în toate domeniile de activitate, reprezentând un element indispensabil al progresului. În...

INTRODUCERE Contabilitatea este un sistem de culegere, prelucrare şi transmitere a informaţiei diferitilor utilizatori de informaţii. Informaţia...

Capitolul 1. Contabilitatea. Obiect. Statut. Metodă Contabilitatea este considerată știința și arta stăpânirii afacerilor, ea ocupându-se cu...

1. Unitatea economică – sfera de acțiune a contabilității Contabilitatea reflectă bunurile economice și sursele de procurare a lor care aparține...

Istoria Contabilitatii In acceptiunea moderna, contabilitatea, rolul sau reprezentativ si multiplele functii în activitatea economica, financiara...

Apariţia ştiinţei contabilităţii este datată în anul 1494, dată la care a apărut prima lucrare cu conţinut contabil ce aparţine călugărului...