Extras din curs

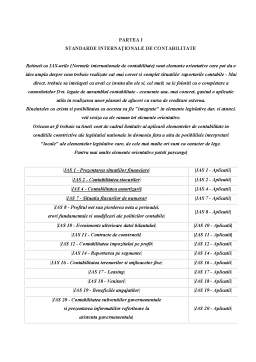

PARTEA I

STANDARDE INTERNAŢIONALE DE CONTABILITATE

Retineti ca IAS-urile (Normele internationale de contabilitate) sunt elemente orientative care pot da o idee ampla despre cum trebuie realizate cat mai corect si complet situatiile/ raportarile contabile - Mai direct, trebuie sa intelegeti ca aveti ce invata din ele si, cel mult, sa le folositi ca o completare a cunostintelor Dvs. legate de ansamblul contabilitate - economie sau, mai concret, gasind o aplicatie utila in realizarea unor planuri de afaceri cu sursa de creditare externa.

Bineinteles ca exista si posibilitatea ca acestea sa fie "integrate" in elemente legislative dar, si atunci, veti sesiza ca ele raman tot elemente orientative.

Oricum ar fi trebuie sa tineti cont de cadrul limitativ al aplicarii elementelor de contabilitate in conditiile constrictive ale legislatiei nationale in domeniu fara a uita de posibililele interpretari "locale" ale elementelor legislative care, de cele mai multe ori sunt cu caracter de lege.

Pentru mai multe elemente orientative puteti parcurge|

|IAS 1 - Prezentarea situatiilor financiare|

|IAS 1 - Aplicatii|

|IAS 2 - Contabilitatea stocurilor|

|IAS 2 - Aplicatii|

|IAS 4 - Contabilitatea amortizarii|

|IAS 4 - Aplicatii|

|IAS 7 - Situatia fluxurilor de numerar|

|IAS 7 - Aplicatii|

|IAS 8 - Profitul net sau pierderea neta a perioadei,

erori fundamentale si modificari ale politicilor contabile| |IAS 8 - Aplicatii|

|IAS 10 - Evenimente ulterioare datei bilantului| |IAS 10 - Aplicatii|

|IAS 11 - Contracte de constructii| |IAS 11 - Aplicatii|

|IAS 12 - Contabilitatea impozitului pe profit| |IAS 12 - Aplicatii|

|IAS 14 - Raportarea pe segmente| |IAS 14 - Aplicatii|

|IAS 16 - Contabilitatea terenurilor si mijloacelor fixe| |IAS 16 - Aplicatii|

|IAS 17 - Leasing| |IAS 17 - Aplicatii|

|IAS 18 - Venituri| |IAS 18 - Aplicatii|

|IAS 19 - Beneficiile angajatilor| |IAS 19 - Aplicatii|

|IAS 20 - Contabilitatea subventiilor guvernamentale

si prezentarea informatiilor referitoare la

asistenta guvernamentala| |IAS 20 - Aplicatii|

|IAS 21 - Efectele modificarii cursurilor de schimb valutar| |IAS 21 - Aplicatii|

|IAS 22 - Combinari de intreprinderi| |IAS 22 - Aplicatii|

|IAS 23 - Costurile indatorarii| |IAS 23 - Aplicatii|

|IAS 24 - Prezentarea informatiilor referitoare la

tranzactiile cu partile afiliate| |IAS 24 - Aplicatii|

|IAS 25 - Contabilitatea investitiilor financiare| |IAS 25 - Aplicatii|

|IAS 27 - Situatii financiare consolidate

si contabilitatea investitiilor in filiale| |IAS 27 - Aplicatii|

|IAS 28 - Contabilitatea investitiilor in intreprinderile asociate| |IAS 28 - Aplicatii|

|IAS 29 - Raportarea financiara in economii hiperinflationiste| |IAS 29 - Aplicatii|

|IAS 30 - Prezentari in situatiile financiare ale bancilor

si ale altor institutii financiare| |IAS 30 - Aplicatii|

|IAS 31 - Raportarea financiara a intereselor in

asocierile in participatie| |IAS 31 - Aplicatii|

|IAS 32 - Instrumente financiare| |IAS 32 - Aplicatii|

|IAS 33 - Rezultatul pe actiune| |IAS 33 - Aplicatii|

|IAS 34 - Raportarea financiara interimara| |IAS 34 - Aplicatii|

|IAS 35 - Activitati in curs de intrerupere| |IAS 35 - Aplicatii|

|IAS 36 - Deprecierea activelor| |IAS 36 - Aplicatii|

|IAS 37 - Provizioane, datorii si active contingente| |IAS 37 - Aplicatii|

|IAS 38 - Active necorporale| |IAS 38 - Aplicatii|

NOTA: IAS 3 a fost inlocuit prin IAS 27 - "Situatii financiare consolidate si contabilitatea investitiilor in filiale" si IAS 28 - "Contabilitatea investitiilor in intreprinderile asociate, IAS 5 a fost inlocuit prin IAS 1 - "Prezentarea situatiilor financiare", IAS 6 a fost inlocuit prin IAS 15 - "Contabilizarea inflatiei" si completat de IAS 29 - "Raportarea financiara in economii hiperinflationiste", IAS 9 a fost inlocuit prin IAS 38 - "Active necorporale", IAS 13 a fost inlocuit prin IAS 1 - "Prezentarea situatiilor financiare", IAS 15 a fost completat de IAS 29 - "Raportarea financiara in economii hiperinflationiste", IAS 26 a fost completat de IAS 19 - "Beneficiile angajatilor".

Despre IAS - uri

In conditiile in care tendintele spre globalizare isi "exercitau" primele drepturi, era si normal ca lumea economistilor si/ sau contabililor sa observe ca acest lucru se poate realiza numai si numai in conditiile in care structurile legislative si operative erau cat mai uniforme cu putinta. Si, aici, ne referim la o posibila structura de raportare contabila accesibila si identica pentru intreaga lume contabila, fara a ne referi la eforturile de globalizare sau de structurare in comunitati compacte politico-administrative.

Astfel, in 1972, la Congresul mondial al contabililor organizat la Sydney, s-a luat hotararea de a se infiinta IASC (International Accounting Standards Commitee - Comitetul de Standarde Internationale de Contabilitate), care a inceput sa functioneze in 1973, sediul secretariatului fiind la Londra. Principalul obiectiv declarat al acesteia a fost "sa formuleze si sa publice in interesul public standardele de contabilitate primare/ de baza care sa fie respectate in prezentarea situatiilor financiare si sa promoveze acceptarea si respectarea acestora in toata lumea".

Activitatea acestuia s-a extins incetul cu incetul, fie datorita calitatii "normativelor" emise fie datorita intereselor de corelare a elementelor de contabilitate la globalizarea in expansiune, ajungandu-se la finele anului 2000 sa "adere" la el peste 140 de organisme profesionale din domeniul contabilitatii dintr-un numar de peste 100 de tari.

Dintre cele mai importante organisme care participa la elaborarea standardelor se poate aminti de IOSCO (International Organisation of Securities COmmissions - Organizatia Internationala a Comisiilor de Valori Mobiliare), FASB (Financial Accounting Standards Board - Consiliul pentru Standarde Financiar Contabile, IAFEI (International Association of Financial Executives Institutes - Asociatia Internationala a Institutelor de Formare a Directorilor din domeniul Financiar, ICCFAA (International Co-ordinating Commitee of Financial Analysts Association - Comitetul Coordonator International al Asociatiilor de Analisti Financiari), etc.

Din punct de vedere al activitatii acestei organizatii s-a procedat preliminar la elaborarea unor cadre conceptuale (perioada 1975 - 1985) concretizate in Definirea Conceptelor Financiar Contabile realizata de FASB. Astfel, in scurt timp (1989) a fost publicat cadrul conceptual al IASC, scopul sau fiind de a oferi o orientare in activitatea de elaborare a standardelor, sprijinind pe cei care intocmesc sau auditeaza situatii financiare in interpretarea standardelor sau in rezolvarea unor probleme la care nu se face referire in standarde.

In 1997, IASC a infiintat SIC (Standing Interpretations Commitee - Comitetul Permanent pentru Interpretari).

Etapele de "redactare" ale unui IAS (International Accounting Standards - Standarde Internationale de Contabilitate) urmeaza etape logice si aplicative care incep cu o activitate de cercetare care duce la elaborarea unei analize privind cadrul unei probleme date, dupa care proiectele sunt identificate prin consultari intre membrii "de elaborare" si auditori, utilizatori, etc. In urma acestor activitati se elaboreaza o prezentare punctuala/ de detaliu a problemelor care, in urma unei ierarhii de aprobare induce aparitia unui proiect de declaratie de principiu care este publicat pentru comentarii din partea celor interesati.

Pas cu pas se ajunge la o forma de proiect standard care este supusa dezbaterii publice "primindu-se" comentarii si sugestii pentru o perioada standard de 4 - 6 luni, functie de complexitatea noilor propuneri, moment dupa care se ajunge la "implementarea" noilor norme IAS sau completarea celor deja existente.

Preview document

Conținut arhivă zip

- Standarde Internationale de Contabilitate.doc

Alții au mai descărcat și

INTRODUCERE În conditiile economiei libere, piata constituie locul si modalitatea prin care se dovedeste, se verifica si se realizeaza profitul...

Introducere Pornind de la teoria firmei bazată pe cunoștinţe, care afirmă că ”firma este o structură de piaţă a cărei resursă principală este...

INTRODUCERE În relaţiile de piaţă apar un şir de riscuri şi incertitudini. Acestea la rândul lor, provoacă unele cheltuieli, pierderi unice, iar...

Introducere În viaţa economică a diferitelor ţări se intâlnesc atât agenţi economici care işi desfăşoara activitatea ca entităţi juridice...

1. ASPECTE TEORETICE 1.1. Contextul economic de aplicare a metodei achiziţiei Potrivit IFRS 3 o grupare de întreprinderi reprezintă reunirea mai...

1. Necesitatea şi limitele armonizării contabile internaţionale 1.1 Necesitatea armonizării contabile internaţionale 1.2 Este cunoscut faptul...

1. Introducere Acest standar international de Contabilitate a fost aprobat de consiliu IASC in ianuarie 1997 si a intrat in vigoare pentru...

Istoria IAS 29 Noiembrie–1987 Proiectul de expunere E31, raporatrea financiară în economiile hiperinflaţioniste Iulie–1989 IAS 29 Raportarea...

Te-ar putea interesa și

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

1. Elaborarea Standardelor Internationale de Contabilitate si impactul asupra situatiilor financiare Standardele de contabilitate sunt elaborate...

Standard International de Contabilitate IAS 1 Prezentarea situatiilor financiare . Acest Standard International de Contabilitate revizuit...

ASPECTE PRIVIND PROCESUL DE ARMONIZARE CONTABILĂ DIN ROMÂNIA Armonizarea contabilă internatională este procesul prin care regulile sau normele...

INTRODUCERE Contabilitatea deţine un rol reprezentativ, având multiple funcţii în activitatea economică, financiară şi socială. Cu o istorie...

Istoric şi organisme IAS-uri şi IFRS-uri Standardele Internaţionale de Raportare Financiară (cunoscute sub acronimul de IFRS provenit de la...

ARGUMENT Am ales sa realizez acest proiect deoarece aplicarea standardelor internationale de contabilitate prin recurgerea la rationamentul...

IMOBILIZARI NECORPORALE IAS 38 Imobilizari necorporale a fost publicat de Comitetul pentru Standarde Internationale de Contabilitate în septembrie...