Extras din curs

Informatia economica este astazi prezenta in toate domeniile de activitate.Dezvoltarea economiei de piata si sporirea gradului de complexitate a acesteia inpune si dezvoltarea corespunzatoare a informatiei economice ca si arie ,continut si operativitate.

Principala sursa de date a sistemului informational economic este contabilitatea, a carei sfera de actiune o reprezinta intreprinderea.

Avand in vedere caracterul obiectiv al celor 2 laturi ale patrimoniului,

Metoda contabilitati si-a stabilit un model cu ajutorul caruia sa cunoasca elementele patrimoniale alcatuind un tot unitar.Bilantul este documentul cel mai inportant din punct de vedere al studiului performantelor intreprinderii.

Cuvantul BILANT este de origine latina ,avand semnificatia unei balante cu doua talere echilibrate (“BI” inseamna doua si “LANX” inseamna talere). Potrivit Legi contabilitatii,bilantul contabil este documentul oficial al unitati patrimoniale , care trebuie sa dea o imagine fidela, clara si completa a patrimoniului , a situatiei financiare si a rezultatelor obtinute.

1 PREZENTAREA BILANTULUI

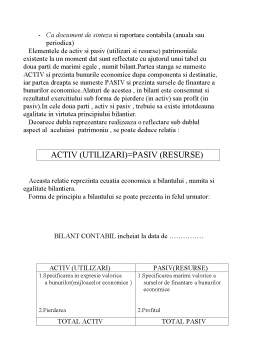

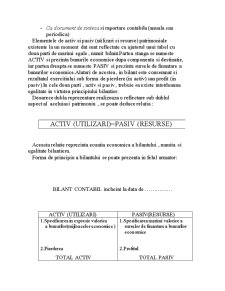

BILANTUL este un instrument specifici contabilitati, cu ajutorul caruia se prezinta existenta elementelor patrimoniale si a rezultatului exercitiului obtinut de agentul economic la un moment dat.

Elementele patrimoniale prezentate sunt constituite din elemente de activ si de pasiv sau ultilizari si resurse , iar rezultatul din profit sau pierdere.

Bilantul poate fi privit prin doua ipostaze:

- Ca procedeu al metodei contabilitati, care sa fie folosit pentru explicarea dublei reprezentari a patrimoniului in bilant si ca o consecinta , aplicarea principiului dublei inregistrari , care sta la baza inregistrari operatiilor in conturi.

Preview document

Conținut arhivă zip

- Bilantul Contabilitatii.doc

Alții au mai descărcat și

1. BILANTUL CONTABIL MODEL PRIVIND SITUATIA PATRIMONIULUI 1.1. Bilantul contabil – baza informationala a analizei patrimoniului si a...

TREBUINTELE Motivatia - trebuinte (nevoi) = forme primare, obiective, ale motivatiei, care indica trairea unei stari de necesitate în legatura cu...

A. Comensurarea cardinala a utilitatii Consumatorul poate masura utilitatea unei marfi printr-un numar. Daca aceasta marfa e un bun omogen,...

6.1. Politica de pret a) Lucrul pretului în mixul de marketing Pretul este un element al pietei, acorporal care însoteste produsul pe toata...

MODELUL GERMAN Oricare model trebuie sa reflecte mentalitatea modelului natural respectiv. Modelul german respecta mentalitatea germana bazata...

Curs 6 - CONVENTIILE INTERNATIONALE IN TRANSPORTURILE AERIENE 1. Conventia de la Varsovia (1929) Aceasta pune bazele contractului de transport...

Cursul 4 Principiul Tratamentului National sau Principiul deschiderii pietei - conform acestuia produsul importat nu poate fi supus unui regim...

Economie si activitate economica - Motivatia activitatii economice - Resurse economice. Legea raritatii - Problema alegerii si obiectul...

Te-ar putea interesa și

Introducere O dată cu trecerea RM la economia de piaţă a generat creşterea considerabilă a rolului informaţiei financiare. Aceasta se datorează...

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

INTRODUCERE Actualitatea şi importanţa problemei abordate. Mecanismul economic, instituit în Republica Moldova odată cu trecerea la relaţiile...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII COMERCIALE "OTELINOX" S. A. 1.1. ISTORICUL SI OBIECTUL DE ACTIVITATE AL S.C. "OTELINOX" S.A....

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

1. BILANTUL CONTABIL MODEL PRIVIND SITUATIA PATRIMONIULUI 1.1. Bilantul contabil – baza informationala a analizei patrimoniului si a...

INTRODUCERE Informaţia şi în deosebi informaţia economică este astăzi prezentă în toate domeniile de activitate , fiind un element indispensabil...