Extras din laborator

Societatea comercială „X” prezintă următoarea situație a patrimoniului la data de 01.01. exercițiul N (valori considerate ca fiind SOLDURI INIȚIALE):

Echipamente tehnologice - 120.000 lei

Produse finite - 5.000

Rezerve legale - 20.000 lei

Construcții - 100.000

Clienți - 5.000

Credite bancare pe termen lung - 130.000 lei

Conturi la banci în lei - 75.000 lei

Furnizori - 10.000

Materii prime 5.000

Capital subscris vărsat - 150.000

În cursul exercițiului financiar, societatea comercială “X” a efectuat următoarele operațiuni economice și financiare:

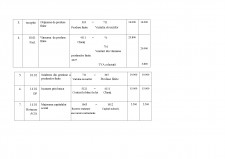

1. Achiziționarea (factura /05.01. ) de materii prime de la furnizori în valoare de 10.000 lei, TVA 19%;

2. Consumul de materii prime (bon consum /07.01) în sumă de 8.000 lei;

3. Obținerea de produse finite din secțiile principale de fabricație în sumă de 16.000 lei;

4. Vânzarea de produse finite (factura / 10.01), preț de vânzare 20.000 lei, TVA 19%;

5. Scăderea din gestiune a produselor finite vândute (bon consum/10.01.) în sumă de 10.000 lei;

6. Încasarea prin bancă (O.P./14.01.) a sumei de 15.000 lei de la clienți;

7. Majorarea capitalului social (hotărâre AGA/14.01) cu suma de 2.500 lei din rezerve;

8. Înregistrarea facturii de energie electrică (factura/16.01) în valoare de 400 lei, TVA 19%;

9. Achitarea prin bancă a sumei de 65.000 lei, astfel (O.P./21.01.): furnizorilor 20.000 lei și suma de 45.000 lei pentru împrumutul bancar pe termen lung;

10. Calculul și înregistrarea TVA-ului datorat bugetului de stat;

11. Achitarea prin bancă a TVA (O.P./27.01.);

12. Închiderea conturilor de venituri și a conturilor de cheltuieli prin contul “Profit sau pierdere” ;

13. Calculul și înregistrarea impozitului pe profit;

14. Închiderea contului “Cheltuieli cu impozitul pe profit” prin contul “Profit sau pierdere”;

15. Achitarea prin bancă a impozitului pe profit (O.P/31.01.).

SE CERE:

A) Înscrierea în Registrul-Jurnal a tuturor operațiunilor economice și financiare efectuate de către societatea comercială “X” în timpul

exercițiului financiar (operațiile 1-15);

B) Înscrierea în Registrul Cartea-mare atât a situației patrimoniale existente (soldurile inițiale) la începutul exercițiului financiar cât și a tuturor modificărilor generate de operațiunile economice și financiare

(operațiile 1-15) efectuate în timpul exercițiului financiar ;

C) Întocmirea balanței de verificare cu 4 serii de egalități (Solduri inițiale, Rulaje, Total sume și Solduri finale).

Preview document

Conținut arhivă zip

- Aplicatie practica privind intocmirea balantei de verificare cu 4 serii de egalitati.docx

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Argument Performanţele obţinute de o întreprindere sunt informaţii preţioase pentru majoritatea utilizatorilor, fiind esenţiale în economiile...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

1. OBIECTUL CONTABILITĂŢII 1.1. Contabilitatea, componentă a sistemului informaţional economic Administrarea unei firme este o activitate care...

Curs 1 Scurt istoric al evoluției situațiilor financiare Trei fenomene caracterizează evoluția contemporană a contabilității: Normalizarea -...

APLICAȚII 1. O tâmplărie posedă un stoc de lemne achiziționat în urmă cu trei ani la costul de achiziție de 100.000 lei; Ținând cont de creșterea...

Credit -> Creanta - aprobare credit -> banca inregistreaza angajament extrabancar (clasa 9 -> 903) - Acordarea creditului catre client ->...

INTRODUCERE Contabilitatea, ca activitate specializatã în mãsurarea, evaluarea, cunoasterea, gestiunea si controlul activelor, datoriilor si...