Extras din laborator

O societate comercială are următoarea structură patrimonială:

- concesiuni 1.600 lei

- furnizori, 4.900 lei

- T.V.A. de plată 2400 lei

- clădiri, 23.000 lei

- mijloace de transport 3.700 lei

- Impozit pe venit 1.100 lei

- clienți, 2.100 lei

- datorii către asociați (asociați-conturi curente) 1.800 lei

- avansuri acordate salariatilor 3.500 lei

- contributia la fondul de asigurari sociale 1.500

- furnizori-debitori 500 lei

- casa, 4.200 lei

- credite bancare pe tremen scurt 2.000 lei

- împrumuturi din emisiuni de obligațiuni 4500 lei

- subvenții pentru investiții, 2500 lei

- contul curent 5.500 lei

- acreditive 1.800 lei

- rezultatul reportat 4.300 lei

- rezerve 2.200 lei

- capital social, 18.700 lei

1. Să se intocmească bilanțul contabil la momentul inițial.

2. Să se analizeze în cele patru etape, și apoi să se întocmească noul bilanț, după fiecare dintre următoarele operații economice:

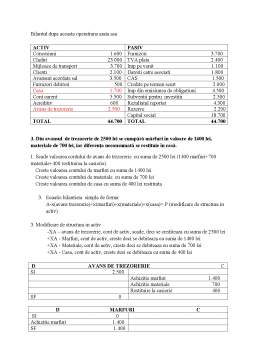

a. Din acreditiv se plătesc furnizorii , în sumă de 1200 lei.

b. Din casierie se ridică un avans de trezorerie de 2500 lei.

c. Din avansul de trezorerie de 2500 lei se cumpără mărfuri în valoare de 1400 lei, materiale de 700 lei, iar diferența neconsumată se restituie în casă.

d. În contul curent se primesc subvenții pentru investiții de 3000 lei, și un credit pe termen scurt de 2000 lei.

e. AGA hotărăște repartizarea profitului din exercițiile precedente (rezultatul reportat) pentru creșterea rezervelor cu 1000 lei și a capitalului social cu 1800 lei.

f. Din contul curent se achită TVA de plată de 2000 lei, impozitul pe venit 1100 lei și contribuția la asigurari sociale de 1500 lei.

Preview document

Conținut arhivă zip

- Monografie contabila.docx

Alții au mai descărcat și

Monografie contabila BALANTA DE VERIFICARE LA 1 februarie 2007 Nr. Crt. Simbol cont Denumire cont Sold final Debitor Creditor 1 1011 Capital...

Introducere O parte ȋnsemnatǎ a informaţiilor vehiculate ȋn mediul economic o reprezintǎ informaţia financiar-contabilǎ, iar procesele decizionale...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

1.Introducere Obiectul contabilității de gestiune îl constituie determinarea costurilor prestabilite, înregistrarea cheltuielilor ocazionate de...

1. APLICAȚIE PRIVIND DETERMINAREA COSTULUI COMERCIAL COMPLET. Franzeluța S.A. este o firmă ce se ocupă cu fabricarea produselor de panificație și...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Aplicaţia 1 Societatea comercială IMOBILIZAREA SA are următoarea situaţie iniţială la 01.12.200N: Cheltuieli de constituire 10.000 um, amortizate...

Te-ar putea interesa și

PREZENTAREA GENERALA A “S.C. MINPREST SERV S.A.” ROVINARI 1.1. Structura organizatorică si obiectul de activitate al S.C. MINPREST SERV S.A....

I. INTRODUCERE 1.1. INTRODUCERE Potrivit Legii 58/1998 privind activitatea bancara art. 1. activitatea bancarã în România se desfãsoarã prin...

1. NOTIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE FINANCIARE DERIVATE Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între...

INTRODUCERE Activitatea societăţilor comerciale indiferent de specificul profitului fiecăreia se bazează pe relaţiile cu furnizorii, clienţii,...

I. INTRODUCERE Normalizarea contabilă din România cunoaşte profunde modificări pentru asigurarea comparabilităţii cu normele internaţionale. Este...

INTRODUCERE Factorii sociali, economici şi juridici au determinat diferenţe, privind situaţiile financiare, de la o ţară la alta. Aceşti factori...