Extras din licență

Introducere

Contabilitatea este un instrument de cunoaștere, o modalitate de a se ține evidența, o știință, prin care se asigură supravegherea întreg patrimoniului la nivelul unei întreprinderi. Aceasta asigură prelucrarea, păstrarea de informații si rezultate obținute, înregistrarea acestora, ele fiind utile atât entității, cât și furnizorilor, clienților, băncilor, organelor fiscale sau alte persoane juridice sau fizice cu care aceasta se află înrelație.

Înregistrările și operațiunile care se petrec în contabilitate trebuie să fie sigure și dezvoltate pe baza unor norme si reguli speciale. Privind în ansamblu, contabilitatea are ca scop principal exercitarea permanentă si continuă a controlului asupra activelor, datoriilor și capitalurilor proprii dintr-o întreprindere.

În vederea redactării prezentei lucrări, am optat pentru tema numită: ”RECUNOASTEREA, MĂSURAREA ȘI PREZENTAREA IMOBILIZĂRILOR CORPORALE”.

Lucrarea este structurată în doua capitole, astfel:

Capitolul I cuprinde date ce fac referire la imobilizările corporale, prezentate atât teoretic cât și prin exemple utilizate în contabilitate. Aici sunt puse în evidență etapele de viață ale imobilizărilor, începând cu momentul în care acestea au intrat în entitate și până în clipa când au ieșit din firmă, pe diverse căi.

Capitolul II, este reprezentat de un studiu de caz, ce cuprinde diverse tipuri de înregistrări aferente mijloacelor fixe.

Un argument pentru care am realizat cercetarea asupra acestei teme, este acela că am dorit să îmi dezvolt învățăturile asupra acestei categorii din cadrul situațiilor financiare ale unei firme și, totodată, din cadrul economiei.

Un alt motiv este reprezentat de procentul activelor amortizabile în totalul activelor unei societăți, procent ce este destul de mare. Obiectivul firmei este și el atins printr-o cale mai rapidă, acesta fiind reprezentat de realizarea profitului.

Capitolul I

1. Delimitări conceptuale privind imobilizările corporale

Câștigurile economice viitoare ale unei entități, constau în hotărârile de a investii, luate în prezent. Din punct de vedere contabil, o investiție face referire la achiziția unui activ sau producția lui, indiferent de clasa în care acesta se află (activ corporal, necorporal sau financiar).

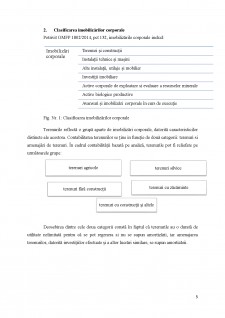

Privind alcătuirea activului bilanțier, din punct de vedere al grupării activelor imobilizate dintr-o întreprindere, cea mai mare parte este deținută de grupa imobilizărilor corporale.

Acestea sunt bunuri și valori, care servesc la activitatea înteprinderii și nu sunt dispuse către comercializare, adică nu se substituie și nu se consumă după prima lor folosire.

În continuare, vom dezvolta conceptul de activ corporal.

Din punct de vedere contabil nu există o limită valorică de la care activele se încadrează în categoria imobilizărilor corporale, însă, din punct de vedere al Legii 227/2015 privind Codul Fiscal, aceasta trebuie să fie egala sau să depășească limita prevăzută de Hotărârea de Guvern nr. 276/2013 ce face referire la determinarea valorii cu care au intrat în unitate imobilizările corporale.

Preview document

Conținut arhivă zip

- Imobilizari coroporale.docx

Alții au mai descărcat și

Lista abrevierilor IAS –International Accounting Standards IFRS - International Financial Reporting Standards Pml - Plăţile minime de leasing...

Introducere Conform normelor legale româneşti, în vigoare la momentul prezent, persoanele juridice din România (cu şi fără scop lucrativ), precum...

Introducere Contabilitatea este un instrument de cunoaştere, gestiune şi control al patrimoniului şi al rezultatelor obţinute care acoperă...

CAP.1. ACTIVELE IMOBILIZATE-DEFINIRE ŞI STRUCTURĂ Capitalul agenţilor economici poate fi plasat în bunuri şi valori, adică bunuri care prin natura...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Capitolul 1 Aplicabilitatea standardului IAS 16 1.1. Obiectivul standardului IAS 16 se referă la „terenuri, clădiri - construcţii şi...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA GENERALĂ A S.C. „ FARMEC” S.A. 1.1. Obiectul de activitate al societăţii S.C. „ FARMEC” S.A cu sediul în localitatea...

A. EVALUAREA STOCURILOR PRIN METODA COSTULUI MEDIU PONDERAT(CMP)-care se aplica în doua variante: 1) CMP CALCULAT LA SFÂRSIUL PERIOADEI 2) CMP...

Capitolul 1. Prezentarea generală a societății Electrica S.A. În cadrul acestui capitol sunt prezentate informații cu privire la prezentarea...

Capitolul I PREZENTARE GENERALA S.C.FARMEC S.A. 1.1. Obiectul de activitate a societatii S.C. „FARMEC”S.A. a laut fiinţă în anul 1945 la 1...

CAPITOLUL I PREZENTAREA GENERALĂ A S.C. „ REMAR” S.A. PASCANI 1.1. Obiectul de activitate al societăţii La sfarsitul anului 1869 orasul...

1.1. Obiectul de activitate al societăţii S.C. „ FARMEC” S.A cu sediul în localitatea Târgu-Mureş, str. Baladei, nr. 16 a fost înfiinţată prin...

A. Modulul FINANTE - CONTABILITATE - trebuie sa raspunda urmatoarelor cerinte: - Sa permita integrarea tuturor datelor din toate modulele...

Ce este auditul? Este o activitate controversată. Lumea anglo-saxonă consideră că nu pot exista pieţe financiare fără raportări de audit, că...