Cuprins

- CAPITOLUL 1. Conținutul structurii financiare a întreprinderii 2

- 1.1. Definirea structurii financiare a întreprinderii. Criterii ale optimizării .. 2

- 1.2. Metode și resurse utilizate în cadrul constituirii capitalurilor proprii și împrumutate 9

- 1.3. Costul finanțării și costul capitalului .. 20

- 1.3.1. Costul capitalului propriu 22

- 1.3.2. Costul capitalului împrumutat . 24

- 1.3.3. Costul mediu ponderat al capitalului ... 26

- CAPITOLUL 2. Evoluția structurii financiare la firma COMCEREAL S.A. BOTOȘANI 28

- 2.1. Prezentarea generală a structurii firmei COMCEREAL S.A. .. 28

- 2.2. Analiza indicatorilor economico-financiari la firma COMCEREAL S.A. ... 33

- 2.3. Determinarea efectului de levier financiar .. 44

- 2.4. Dimensionarea costului capitalului . 47

- 2.4.1. Dimensionarea costului capitalului propriu . 48

- 2.4.2. Dimensionarea costului capitalului împrumutat ... 49

- 2.4.3. Determinarea costului mediu ponderat 51

- CONCLUZII ȘI PROPUNERI .. 53

- BILIOGRAFIE .. 59

Extras din licență

CAPITOLUL 1. Conținutul structurii financiare a întreprinderii

1.1. Definirea structurii financiare a întreprinderii. Criterii ale optimizării

Dacă ar fi să asociem o definiție termenului de ”structură„ putem spune că, reprezintă, alcătuirea internă a unui sistem, fiind caracterizată prin natura și dispoziția elementelor componente1. Totodată, structura financiară a întreprinderii reprezintă modul de combinare a resurselor acumulate la o anumită dată sau configurația pasivului din bilanț2. Se impune permanent o urmărire atentă, de către conducerea întreprinderii, atât a proporțiilor dintre capitalurile proprii și cele împrumutate, cât și a respectării corelațiilor dintre acestea și valoarea elementelor de activ, pentru a se asigura, pe de o parte un nivel de autonomie și stabilitate financiară liniștitor, iar pe de altă parte o rentabilitate financiară sporită.

Proporțiile diferite în care o firmă apelează la finanțări prin capitaluri proprii sau prin capitaluri împrumutate, precum și modul în care aceste resurse financiare se materializează în capital productiv, definesc structura financiară a întreprinderii.

Dacă, la mod general definim capitalul ca fiind reprezentat de totalitatea bunurilor sau stocurilor de bunuri fizice sau financiare capabile generatoare de profit, prin ”structura capitalului„ unei companii putem întelege o proporție relativă a capitalurilor proprii și a celor împrumutate pe termen lung ce vor fi utilizate în scopul finanțării activelor acesteia. În altă ordine de idei, structura capitalului unei întreprinderi reflectă compoziția capitalurilor ei3.

Referitor la structura financiară a unei societăți, cel mai ilustrativ în reprezentarea acesteia este raportul stabilit între finanțarea internă cunoscută și sub denumirea de autofinanțare și finanțarea externă, totodată și finanțurile pe termen scurt și finanțările pe termen lung.

În legătură cu structura financiară a întreprinderii putem asocia termenul de bilanț contabil. Acesta arată resursele financiare ce vor fi înregistrate în partea de pasiv și îmbunătățirile pe care le oferă resurselor sale în partea bilanțieră de activ. Acesta grupează elementele în funcție de două criterii și anume: durata imobilizării lor în timp pentru elementele de activ și pentru cele de pasiv gruparea se va realiza în funcție de caracterul existenței lor în timp. 4

1 Tudose, Mihaela, Brândușa, Gestiunea capitalurilor întreprinderii, Optimizarea structurii financiare, Editura Economică, București, 2006, pg. 99

2 Teodorescu, Mihaela,, Finațele întreprinderii, Ed. Meteor Press, București, 2005, pg. 149

3 Hoanță, Nicolaie, Gestiunea financiară a întreprinderii, Ed. C.H. Beck, București, 2011, pg. 23

4 Hoanță, Nicolaie, Gestiunea financiară a întreprinderii, Ed. C.H. Beck, București, 2011, pg. 22

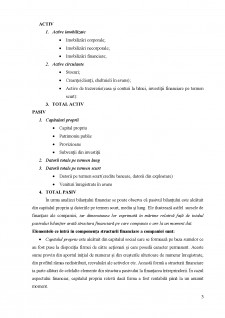

ACTIV

1. Active imobilizate

- Imobilizări corporale;

- Imobilizări necorporale;

- Imobilizări financiare;

2. Active circulante

- Stocuri;

- Creanțe(clienți, cheltuieli în avans);

- Active de trezorerie(casa și conturi la bănci, investiții financiare pe termen scurt):

3. TOTAL ACTIV

PASIV

1. Capitaluri proprii

- Capital propriu

- Patrimoniu public

- Provizioane

- Subvenții din investiții

2. Datorii totale pe termen lung

3. Datorii totale pe termen scurt

- Datorii pe termen scurt(credite bancare, datorii din exploatare)

- Venituri înregistrate în avans

4. TOTAL PASIV

În urma analizei bilanțului financiar se poate observa că pasivul bilanțului este alcătuit din capitalul propriu și datoriile pe termen scurt, mediu și lung. Ele ilustrează astfel sursele de finanțare ale companiei, iar dimensiunea lor exprimată în mărime relativă față de totalul pasivului bilanțier arată structura financiară pe care compania o are la un moment dat.

Elementele ce intră in componența structurii financiare a companiei sunt:

- Capitalul propriu este alcătuit din capitalul social care se formează pe baza sumelor ce au fost puse la dispoziția firmei de către acționari și care posedă caracter permanent. Aceste sume provin din aportul inițial de numerar și din creșterile ulterioare de numerar înregistrate, din profitul rămas nedistribuit, reevaluări ale activelor etc. Această formă a structurii financiare ia parte alături de celelalte elemente din structura pasivului la finanțarea întreprinderii. În cazul aspectului financiar, capitalul propriu relevă dacă firma a fost rentabilă până la un anumit moment.

Bibliografie

A. CÃR.I

1. Bucătaru, Dumitru, Finan.ele întreprinderii, Editura Tipo Moldova, Ia.i, 2019

2. Dornescu, Valeriu, Finan.area investi.iilor, Editura Universită.ii Al. Ioan Cuza, Ia.i, 2009

3. Gavrilas, Gheorghe, Costul capitalului, Editura Economică, Bucure.ti, 2007

4. Hoan.ă, Nicolaie, Finan.ele firmei, Editura Continent, Sibiu, 1996

5. Hoan.ă, Nicolaie, Gestiunea financiară a întreprinderii, Editura C.H. Beck, Bucure.ti, 2011

6. Kiri.escu, Costin, Moneda-Mica enciclopedie, Editura .tiin.ifică .i Enciclopedică, Bucure.ti, 1982

7. Manolescu, Gheorghe, I., Petre, Finan.ele întreprinderii, Editura Funda.iei ”Romnânia de mâine”, Bucure.ti, 1999

8. Obraja, Laura, Dragota, Victor, Ciobanu, Anamaria, Abordări practice în finan.ele firmei, Editura Irecson, Bucure.ti, 2006

9. Onofrei, Mihaela, Finan.ele întreprinderii, Editura economică, Ia.i, 2004

10. Prisacariu, Maria, Urs, Silviu, Andrie., Alin, Pie.e .i intrumente derivate, Editura Universită.ii Al. Ioan Cuza, Ia.i, 2008

11. Roman, Angela, Chirle.an, Dan, Istrate, Costel, Întreprinderea .i pie.ele în contextul integrării europene, Editura Junimea, Ia.i, 2011

12. Stancu, I., Finan.e, Editura Economică, Bucure.ti, 2007

13. Stancu, Ion, Gestiunea financiară a întreprinderii, Editura Economică, Bucure.ti, 2003

14. Teodorescu, Mihaela, Finan.ele întreprinderii, Editura Tipo Moldova, Ia.i, 2017

15. Teodorescu, Mihaela, Fina.ele întreprinderii, Editura MeteorPress, Bucure.ti, 2005

16. Tudose, Mihaela, Brându.a, Gestiunea capitalurilor întreprinderii-Optimizarea structurii financiare, Editura Economică, Bucure.ti, 2006

B. ALTE PUBLICA.II

1. Bilan. contabil aferent anilor 2016, 2017, 2018

2. Flux trezorerie aferent anilor 2016, 2017, 2018

3. Note explicative pentru anii 2016, 2017, 2018

4. Rapoarte anuale privind situa.ia financiară COMCEREAL S.A. BOTO.ANI aferente anilor 2016, 2017, 2018

5. Raport audit aferent anilor 2016, 2017, 2018

60

C. LEGISLA.IE

1. LEGEA Nr. 31 din 16 noiembrie 1990, Articolul 183

D. WEBOGRAFIE

1. http://legislatie.just.ro/

2. http://www.bvb.ro/

3. http://www.conta-conta.ro/

4. http://www.mfinante.gov.ro/

5. https://econ.ubbcluj.ro/

6. https://www.academia.edu/

7. https://www.anaf.ro/

8. https://www.comcerealbt.ro/

Preview document

Conținut arhivă zip

- Optimizarea structurii financiare.pdf

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Motivarea alegerii temei Principalul motiv pentru care am ales tema denumită „Gestiunea riscurilor în contabilitate, din perspectiva...

În lucrarea Analiza structurii financiare a întreprinderii şi a costului capitalului am încercat să surprind principalele noțiuni teoretice...

INTRODUCERE Actualitatea si gradul de studiere a temei investigate. Tranzitia la economia de piata a generat în Republica Moldova elemente mai...

CAPITOLUL I 1.1. Sistemul bancar Activitatea bancară din România se desfăşoară prin intermediul Băncii Naţionale a României şi prin bănci, care...

INTRODUCERE Problematica structurii financiare a firmei constituie una din problemele importante ale managementului financiar. Alegerea structurii...

INTRODUCERE 1. Importanța și actualitatea temei În temeiul economiei de piață, bazată pe libera inițiativă, firma este liberă să cheltuiască, să...

Capitolul I Funcţia de previziune a managementului Elemene generale A întrezări şi, eventual, a cuantifica evoluţia viitoare a unor fenomene de...

Capitolul I. Resurse utilizate de intreprindere in finantarea exploatarii Notiunea de capital, prin complexitatea sa, reprezinta o categorie...