Cuprins

- Introducere Mecanismul ERM - 2

- Capitolul 1 Dobânda şi rata dobânzii

- • 1.1 Elemente definitorii şi factorii ce influenţează dobânda şi rata dobânzii

- • 1.2 Teorii referitoare la dobânda

- • 1.3 Efectele creşterii ratei dobânzilor şi scăderii acestora în economie

- Capitolul 2 Cursul de schimb

- • 2.1 Cursul de schimb – concept şi tipologie

- • 2.2 Tipuri de regimuri de schimb

- • 2.3 Tipologia cursurilor de schimb

- • 2.4 Factori determinanţi ai evoluţiei cursului de schimb

- Capitolul 3 Interdependenţe între rata dobânzii şi cursul de schimb

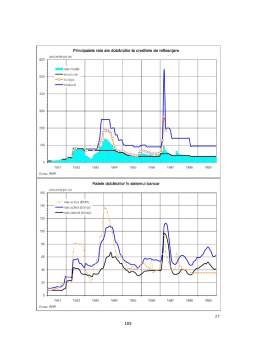

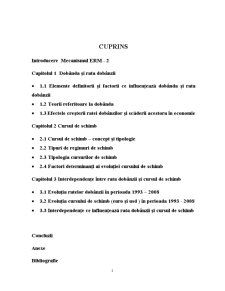

- • 3.1 Evoluţia ratelor dobânzii în perioada 1993 – 2008

- • 3.2 Evoluţia cursului de schimb (euro şi usd ) în perioada 1993 - 2008

- • 3.3 Interdependenţe ce influenţează rata dobânzii şi cursul de schimb

- Concluzii

- Anexe

- Bibliografie

Extras din licență

INTRODUCERE – Mecanismul ERM – 2

Banca Naţională trage speranţa că 1 ianuarie 2014 îi va găsi pe români cu euro în buzunar. Optimismul băncii centrale este justificat. România a făcut mari progrese în ceea ce priveşte realizarea criteriilor de convergenţă nominală, fără de care nu este posibilă intrarea în Euroland. Chiar şi acolo unde am stat cel mai prost, lucrurile s-au schimbat mult în bine. Inflaţia din 2006 s-a situat sub ţinta BNR (5%). Nu este însă mai puţin adevarăt că, după şapte ani de dezinflaţie, procesul se mai poate şi opri. Până în 2012, când ar trebui să intrăm în ERM-2 (Mecanismul Ratelor de Schimb-2), nu este exclusă o perioadă de stagnare, după care inflaţia să-şi continue trendul descendent, până ar ajunge sub 3%, cât este necesar pentru a adopta euro. Îndeplinirea criteriilor de convergenţă nominală, stabilite în Tratatul de la Maastricht, este necesară, dar nu şi suficientă. Nu poţi sări în ‘barca’ Uniunii Monetare fără ‘vesta de salvare’. Ea este reprezentată de structura economiei româneşti, care trebuie să fie compatibilă cu a celorlalte economii din zona euro. Va reuşi România să realizeze până în 2014 şi criteriile de convergenţă reală, astfel încât intrarea în Euroland să fie un succes?

Mai este mult până în 2014, deci nu este imposibil ca România să treacă la moneda euro în acel an. Cele mai dificile examene pe care România trebuie să le ia se referă la criteriile de convergenţă cu zona euro în privinta inflaţiei şi dobânzilor, dar şi stabilitatea ratei de schimb în cadrul Exchange Rate Mechanism în 2 ani”. În afara faptului că va trebui să continuăm şi să accelerăm unele reforme, România mai are multe de făcut în termeni de convergenţă, atât de convergenţă nominală, cât şi în termeni de convergenţă reală. României i-ar fi mai usor să treacă testele necesare pentru a trece la moneda euro dacă economia ar fi cât mai aproape de ceea ce există deja în zona euro, adică ceea ce economiştii numesc convergenţă fundamentală (fundamental convergence), dar pentru ca acest lucru să se întâmple este nevoie de ani de zile de creştere economică susţinută. Volatilitatea inflaţiei şi a ratei de schimb, precum şi deficitul de cont curent supun unui risc accentuat creşterea economică susţinută, care ar trebui abordată de politici economice care să maximizeze şansele de a trece la euro. Mai mult decât atât, autorităţile româneşti ar trebui să se concentreze mai mult pe reformele instituţiilor publice, în ideea formării climatului necesar creşterii susţinute a economiei româneşti. Când vine vorba de covergenţă nominală, inflaţia este, aşa cum economiştii menţionează, cea mai mare problemă. Inflaţia şi rata de schimb tind să fie mai volatile în România decât în restul zonei euro, în mare parte datorită economiei care se dezvoltă într-un ritm accelerat prin atragerea capitalurilor care finanţează investiţiile şi consumul, preţurile şi salariile fiind de asemenea sub media UE, dar parţial şi datorită faptului că România a avut o inflaţie crescută, istoric vorbind. Pe partea de convergenţă nominală mai pot apărea dificultăţi şi în ceea ce priveşte fiscalitatea, deficitul bugetar, dacă datoria publică e încă foarte scăzută fiind până în prezent sub 60% cât este criteriul de la Maastricht. Problema deficitului aduce riscul intrării în procedura de deficit bugetar excesiv, în condiţiile în care cheltuielile şi cerinţele de cheltuieli sunt foarte mari, în unele sectoare (infrastructură, educaţia, co-finanţarea fondurilor europene), iar veniturile bugetare nu sunt aşa cum ni le dorim, ci sunt mici prin comparaţie cu media europeană . Pe termen lung însă, bătălia se va da în termeni de convergenţă reală şi aici intervine PIB-ul pe cap de locuitor, unde nu stăm bine deloc, fiind sub media europeană. Noi avem 40% din media UE la PIB/locuitor, suntem una din cele mai sarace ţări în materie de PIB/locuitor. Lucrurile se judecă pe medie în zona euro, dacă pe medie inflaţia arată că e o problemă, aceasta fiind peste 2% (ţinta lor de price stability) , atunci vor creşte dobânda şi asta e în dezavantajul nostru, care avem nevoie de cresterea PIB-ului. Altfel, pot exista aşa – zisele şocuri asimetrice, în care ei să aibă, în medie, nevoie de o creştere de dobândă, datorită problemelor inflaţioniste şi noi să avem nevoie de o politică stimulativă, care să ne ajute să convergem în termeni reali. Astfel, nu ar fi prea avantajos să fim sub media UE la acest indicator, pentru că pierdem acest instrument de stimulare a economiei.

La sfârşitul lunii mai, guvernatorul BNR, Mugur Isărescu, declara că oamenii politici trebuie să îşi asume, încă de pe acum, obiectivul de aderare a României la zona euro în 2014, dacă doresc respectarea acestei ţinte, şi să ţină cont că o convergenţă nominală nu este sustenabilă fără una reală. Preşedintele Traian Băsescu declarase, tot în luna mai, că România trebuie să îşi asume "explicit" anul 2014 pentru adoptarea monedei unice europene. El a avertizat, însă, că ţinta este realistă numai dacă autorităţile vor gestiona cu responsabilitate cheltuielile publice şi dacă vor fi introduse mecanisme "coerente" de planificare şi execuţie bugetară multianuală .

Capitolul 1 Dobânda şi rata dobânzii

1.1 Elementele definitorii şi factorii ce influenţează dobânda şi rata dobânzii

Rata dobânzii este un fenomen de piaţă. Este preţul plătit pentru a dispune timp de un an de 100 unităţi monetare. Ea reprezintă raportul procentual dintre mărimea absolută a dobânzii anuale plătite şi creditul acordat. Mărimea dobânzii totale este direct proporţională cu mărimea creditului acordat, durata lui în ani şi rata dobânzii. Mărimea dobânzii se stabileşte pe piaţă în funcţie de cererea şi oferta de capital, şi depinde de o serie de factori economici şi politici, cum ar fi mărimea procesului inflaţionist. Din cauza acestui proces, s-a trecut de la dobânda fixă, la dobânda variabilă, care se calculează periodic (de regulă la 3 luni) în funcţie de evoluţia dobânzii pe piaţă. În felul acesta creditorul se apară de pierderea care ar rezulta pentru el din fixarea unei dobânzi neschimbate la acordarea creditului într-o perioadă de ascensiune a dobânzii.

Preview document

Conținut arhivă zip

- Rata Dobanzii si Cursul de Schimb.doc

Alții au mai descărcat și

CAPITOLUL 1. INTEGRAREA POLITICII DE PREŢ ÎN PROCESUL DE PLANIFICARE STRATEGICĂ A ÎNTREPRINDERII Dată fiind universalitatea şi complexitatea sa,...

INTRODUCERE Şcoala clasică a economiei politice a corelat preţul cu valoarea obiectivă a mărfurilor, preţul a fost definit ca fiind expresia în...

CAPITOLUL I NOŢIUNI INTRODUCTIVE PRIVIND SISTEMUL BANCAR 1.1 Banca şi activitatea bancară în timp şi spaţiu Activitatea bancară îşi are...

1.1. Cursul valutar: concept, funcţii, forme Schimburile economice internaţionale fiind exprimate în valută presupun cunoaşterea cursului valutar...

INTRODUCERE Actualitatea temei. O caracteristică esențială a lumii contemporane este riscul,incertitudinea. Mediul economic, monetar, financiar-...

1.Esenţa circulaţiei monetare. Existenţa economică se datorează circulaţiei valorii în diversitatea formelor acesteia. Banii au apărut ca...

Riscul valutar se defineste ca probabilitatea de a inregistra pierderi in urma variatiei cursului de schimb. El exista atata timp cat banca...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

Te-ar putea interesa și

1.1 Concept Banii reprezintă bunuri ca oricare altele, indiferent că se prezintă sub forma variată de la început, sau sub forma lor proprie. Cu...

CAPITOLUL I. CONSIDERAŢII GENERALE ASUPRA CURSULUI DE SCHIMB VALUTAR ÎN ECONOMIA DE TRANZIŢIE I.1.Caracteristicile cursului valutar I.2....

1. NOTIUNI INTRODUCTIVE PRIVIND INSTRUMENTELE FINANCIARE DERIVATE Liberalizarea şi volatilitatea pieţelor financiare, concurenţa acerbă între...

INTRODUCERE Inflaţia este un fenomen şi un proces economico-social complex, care a devenit general şi persistent în epoca noastră. Ea se...

1. Scopurile evaluării instrumentelor financiare Scopurile principale ale evaluării instrumentelor financiare descrise în IVS 250 Instrumente...

Cap 1.Marea Britanie Generalitati. - Denumirea oficială: Regatul Unit al Marii Britanii şi al Irlandei de Nord (de obicei prescurtată sub forma...

ISTORIC Denumirea societatii: SC Real- Hypermarket Romania SRL Cod unic de inregistrare: RO 17294806 Nr de ordine la Registrul Comertului:...

1.Caracteristicile si modul de functionare pentru creditul de consum,creditul ipotecar-imobiliar Creditele pentru persoane fizice/populatie: 1.1....