Extras din proiect

Compania de audit „AUDIT DATA" SRL a fost angajată pentru a efectua auditul situațiilor financiare a entității „ CHIVIRIGA VITALIE I.I. ”

Entitatea „CHIVIRIGA VITALIE I.I.” activează pe piață de cinci ani. În conforitate cu prevederile privind criteriile obligatorii de confirmare a situațiilor financiare de către experți independenți, ea urmează a fi supusă unei verificări de audit obligatorii. Însă entitatea CHIVIRIGA VITALIE I.I.” în anul curent a decis să-și schimbe compania de audit și s-a adresat cu o propunere privind încheierea unui contract de verificare a situațiilor financiare față de compania de audit deja menționată. În compania de audit activează 10 auditori. Pentru exercitarea angajamentului la entitatea „CHIVIRIGA VITALIE I.I.” a fost formată o echipă de audit în număr de 4 auditori. Echipa de audit este condusă de șeful de audit; în componența acesteia a fost inclus și un stagiar.

Conform strategiei generale de audit a misiunii compania„AUDIT DATA" SRL urmează să efectuieze auditul mărfurilor.

Cerințe:

1. De a determina pragul de semnificație în baza datelor din situatiile financiare;

2. De a aplica procedurile analitice la etapa de planificare a auditului și a efectua concluziile corespunzătoare; recultatele de prezentat în forma de tabel;

3. De a proiecta procedurile de audit aferente segmentului de contabilitae propus;

4. De a elabora planul misiunii de audit aferente segmentului de contabilitate propus.

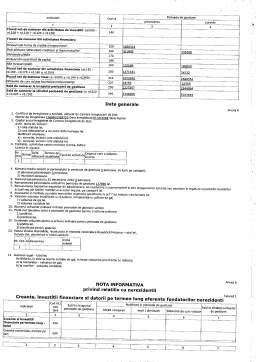

1. Am selectat urmatorii indicatori de baza ai situatiei financiare si cotele procentuale corespunzatoare pentru a determina pragul de semnificatie:

- Totalul bilanțului- 27 415 501 lei 2%

- Venitul din vânzări- 38 193 015 lei 2%

- Costul vânzărilor - 30 688 624 lei 2%

- Profitul net- 5 487 974 lei 5%

1.1 Calculam valorile utilizate la determinarea nivelului de semnificatie:

Totalul bilanțului = 27 415 501 x 2% = 548 310lei

Venitul din vinzari= 38 193 015 x 2% = 763 860lei

Costul vânzărilor = 30 688 624 x 2% = 613 772 lei

Profitul net = 5 487 974 x 5% = 274 399 lei

1.2. În baza datelor obținute calculăm valoarea medie a indicatorilor:

(548 310 +763 860 +613 772 +274 399)/4=550 085

1.3.Analizăm valorile utilizate la determinarea nivelului de semnificație și eliminăm sumele care deviază în mare măsură în direcția creșterii sau descreșterii de la valoarea medie 550 085.

Astfel se elimină valoarea de 274 399 , aceasta deviind cel mai mult de la valorea medie.

1.4.În baza indicatorilor rămași calculăm valorea medie:

(548 310 + 763 860 + 613 772)/3 = 641 981

Valoarea de 641 981 reprezintă pragul de semnificație, adică denaturarea maximă admisibilă în situațiile financiare, care urmează a fi reflectată în strategia generală de audit.

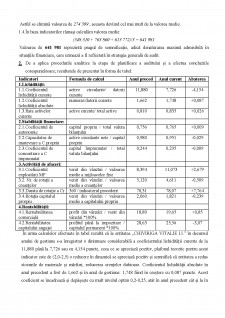

2. De a aplica procedurile analitice la etapa de planificare a auditului și a efectua concluziile corespunzătoare; recultatele de prezentat în forma de tabel:

Indicatori

Formula de calcul

Anul preced

Anul curent

Abaterea

1.Lichidității:

1.1.Coeficientul lichidității curente

active circulante/ datorii curente

11,880

7,726

-4,154

1.2.Coeficientul lichidității absolute

numerar/datorii curente

1,662

1,748

+0,087

1.3.Rata activelor curente

active curente/ total active

0,810

0,835

+0,026

2.Stabilității financiare:

2.1.Coeficientul de autonomie

capital propriu / total valuta bilanțului

0,756

0,765

+0,009

2.2.Capacitatea de manevrare a C propriu

active circulante nete / capital propriu

0,980

0,951

-0,029

2.3.Coeficientul de concentrare a C împrumutat

capital împrumutat / total valuta bilanțului

0,244

0,235

-0,009

3.Activități de afaceri:

3.1.Coeficientul exploatării MF

venit din vânzări / valoarea medie a mijloacelor fixe

8,394

11,073

+2,679

3.2. Nr. de rotații a creanțelor

venit din vânzări / valoarea medie a creanțelor

5,120

4,611

-0,509

3.3.Durata de rotație a Cr

360 / indicatorul precedent

70,31

78,07

+7,764

3.4.Rotația capitalul prorpiu

venit din vânzări / valoarea medie a capitalului propriu

2,060

1,821

-0,239

4.Rentabilității:

4.1.Rentabnilitatea comercială

profit din vânzări / venit din vânzări *100%

18,80

19,65

+0,85

4.2.Rentabilitatea capitalului angajat

profitul până la impozitare / capitalul permanent *100%

28,63

25,56

-3,07 În urma calculelor efectuate în tabel rezultă că la entitatea „CHIVIRIGA VITALIE I.I.” în decursul anului de gestiune s-a înregistrat o dinimuare considerabilă a coeficientului lichidității curente de la 11,880 până la 7,726 sau cu 4,154 puncte, ceea ce se apreciază pozitiv, plafonul teoretic pentru acest indicator este de (2,0-2,5) o reducere în dinamică se apreciază pozitiv și semnifică că entitatea a redus stocurile de materiale și mărfuri, reducerea crențelor dubioase. Coeficientul lichidității absolute în anul precedent a fost de 1,662 și în anul de gestiune: 1,748 fiind în creștere cu 0,087 puncte. Acest coeficient se încadrează și depășește cu mult nivelul optim 0,2-0,25, atât în anul precedent cât și la în

anul de gestiune, demonstrând evoluția pozitivă în urma creșterii cu un ritm mai mare a sumei mijloacelor bănești disponibile decât ritmul creșterii datoriilor pe termen scurt. Analizând rata activelor curente, ca moment pozitiv se apreciază tentința de creștere a ratei activelor curente de la 81,0% la 83,5% sau cu 2,6 puncte procentuale. Din cadrul indicatorilor stabilității financiare singurul care înregistrează o creștere neesențială față de anul precedent este coeficientul de autonomie acesta crescînd cu 0,009 puncte, ceea ce se apreciază pozitiv, de asemenea țin să menționez că atât în anul precedent cât și în anul de gestiune, acesta depășește cu mult nivelul teoretic recomandat (mai mare de 0,3). Aceasta semnifică faptul că la entitatera analizată se majoreazp independența financiară față de sursele imprumutate. Analizând capacitatea de manevrare a capitalului propriu, pot să spun ca nivelul acestui indicator este foarte ridicat ceea ce semnifică că la entittatea capitalul propriu aproximativ în totalitate se află sub formă de active circulante nete, ceea ce se apreciază pozitiv și reflectă un grad ridicat de manevrare a capitalului propriu. Totodată referindu-ne la coeficientul de concentrare a capitalului împrumutat, se observă o diminuare a acestui indicator în dinamică, ceea ce semnifică un moment pozitiv. La fel se observă un nivel sub norma optimă ( mai mic de 0,5) ceea ce reprezintă un grad de îndatorare a entității foarte scăzut, fiind apreciat pozitiv. Din tabelul nr. 3 rezultă că din indicatorii activității de afaceri o micșorare nesemnificativă a înregistrat-o indicatorul numărul de rotație a creantelor. În anul de gestiune este de 4,611, micșorîndu-se cu 0,509 puncte față de anul precedent (5,120). Această micșorare se apreciază nefativ. Deoarece veniturile din vânzări renînoiesc de mai puține ori creanțele entității și de asemenea diminuarea acestui indicator în dinamică duce la majorarea duratei de rotații a creanțelor. La fel se observă o o creștere a duratei de rotații a creanțelor de la 70,31 până la 78,07 sau cu 7,76 zile, fapt apreciat negativ deoarece cauzează creșterea ciclului financiar la entitate.

Bibliografie

1. Legea contabilității și raportării financiare nr. 287 din 15.12.2017;

2. SNC Politici contabile, modificări ale estimărilor contabile, erori și evenimente ulterioare;

3. Regulamentul privind inventarierea;

4. ЕРОФЕЕВA, В., ПИСКУНОВ, В., БИTЮКОВA, T. Ayдит: yчeбнoe пocoбиe для СПО. 4-e изд., Mocквa: Издaтeльcтвo Юpaйт, 2016. 207 c. (ISBN 978-5-9916-5455-5)

Preview document

Conținut arhivă zip

- Auditul marfurilor.pdf

Alții au mai descărcat și

SC CONVER SRL, firma de contabilitate cu sediul in Targoviste, Str.Unirii,nr.12,bl,5,ap.16, este una dintre cele mai dinamice companii dâmbovitene...

Demersul deontologic al expertului contabil incepe cu destinatarii expertizelor contabile si se finalizeaza cu scopul expertizelor contabile....

Capitolul 1. Cadrul de referință al activității de audit intern În contextul amplificării structurii funcționale a entităților publice sau...

Unitatea de învățare 1. Definiția și rolul auditului financiar Cuprins 1.1. Introducere ... 8 1.2. Competențe .. 8 1.3. Repere istorice privind...

Introducere Epoca noastră actuală este marcată de vaste proceduri de reformă economică și financiară, ale căror obiective sunt promovarea și...

CURS I: ISTORICUL AUDITULUI INTERN I.1. Apariția și evoluția auditului intern În perioada de vârf a capitalismului industrial, marile...

Te-ar putea interesa și

Se spune ca e inutil sa opresti scurgerea timpului si ca cel mai bine este sa înveti sa mergi în aceeasi directie cu el. Succesul deplin nu este...

1. NOŢIUNI DE BAZĂ PRIVIND AUDITUL 1.1 Elemente privind istoricul şi evoluţia auditului Evoluţia auditului a fost determinată de dezvoltarea...

Societatea de audit financiar-contabil :SC PRIM-AUDIT SRL Sediul :Bd. Dimitrie Cantemir, nr 20, bl. D, scara 3, parter E-mail...

INTRODUCERE Preocuparile de perfectionare ale auditului financiar sunt utile,mai ales in Romania,unde aceste activitati se consolideaza, o data cu...

1. Conceptul de audit financiar - contabil În urmă cu patru decenii, cabinetele anglo-saxone de expertiză contabilă au popularizat pe continentul...

Introducere În condiţiile globalizării, contabilitatea şi controlul de gestiune, evoluează în permanenţă, pentru a putea răspunde nevoilor în...

Istoric Descriere edy Group este de doua decenii pe piata transportului rutier de marfa din Romania. In cei 20 de existenta, edy Group a evoluat...

Partea I - AUDITAREA FINANCIARĂ PRIVIND STOCURILE Etapa 1. Prezentarea cadrului legislativ privind stocurile 1. Legea nr. 82 din 24.12.1991,...