Cuprins

- Introducere 4

- CAP I: CREDITAREA CURENTA: TEHNICI, PRINCIPII SI STRATEGII GENERALE 5

- I.1. Tipuri de credite acordate în creditarea curenta 8

- I.2. Aprobarea creditelor 12

- I.3. Categorii de împrumutati si documentatia necesara pentru obtinerea creditelor 13

- I.4. Garantiile creditelor 14

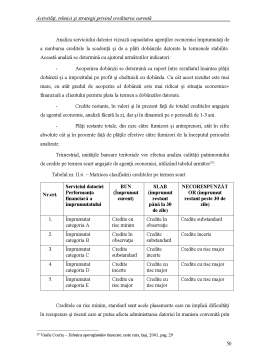

- I.4.1. Clasificarea garantiilor 14

- I.4.2. Selectarea garantiilor viabile si asigurarea bunurilor acceptate în garantie 18

- I.4.3. Verificarea garantiilor 19

- I.5. Contractul de credite 20

- I.5.1. Clauze specifice contractelor de credite 21

- I.6. Scadenta, rescadentarea, reesalonarea si rambursarea creditelor 22

- CAP II: FUNDAMENTAREA DECIZIEI DE CREDITARE BANCARA 26

- II.1. Analiza economico-financiara agentilor economici 26

- II.1.1. Analiza bilantului 28

- II.1.2. Analiza contului de profit si pierdere 32

- II.1.3. Analiza fluxurilor de fonduri 38

- II.2. Analiza aspectelor nefinanciare ale agentilor economici 38

- II.3. Indicatorii de analiza a bonitatii agentilor economici 39

- II.4. Masurarea performantelor financiare ale agentilor economici 48

- CAP III: STUDIU DE CAZ. ANALIZA SI EVALUAREA PERFORMANTELOR ECONOMICO-FINANCIARE ALE S.C. MOLDO- TEX S.A. DE CATRE BANCPOST S.A. 52

- III.1. Analiza documentatiei depuse de S.C. MOLDO – TEX S.A. 53

- III.2. Analiza activitatii S.C. MOLDO – TEX S.A. 54

- III.2.1. Analiza economico financiara a bilantului restructurat 54

- III.2.2. Analiza contului de profit si pierdere 55

- III.3. Analiza indicatorilor economico-financiari 55

- TOTAL PUNCTAJ 57

- III.4. Analiza si previziunea riscului de creditare al S.C. MOLDO – TEX S.A. 57

- CAP IV: CONCLUZII SI PROPUNERI 60

- Bibliografie 65

Extras din proiect

Introducere

Pornind de la originea cuvântului, de la latinescul “creditum-credere”, care înseamna a crede, a se încrede, a avea încredere, se poate concluziona ca la baza unei operatiuni de credit sta un element pshihologic necesar: încrederea.

Despre istoricul aparitiei creditului care a anticipat aparitia bancilor, despre evolutia si raspândirea activitatii bancare sunt foarte multe informatii. În esenta, daca se încearca definirea conceptului de “credit”, se poate spune ca aceasta presupune relatia baneasca ce se stabileste între o persoana fizica sau juridica (creditor), care acorda un împrumut în bani sau care vinde marfuri ori servicii pe datorie, si o alta persoana fizica sau juridica (debitor), care primeste împrumutul.

Creditarea este functia de baza a unei banci în economie, functie ce confera bancilor responsabilitati privind promovarea unei economii bazate pe criteriul rentabilitatii si eficientei.

În acest proces de creditare al economiei, bancile trebuie sa promoveze afacerile eficiente, viabile si legale, si sa le elimine pe cele nerentabile.

Procesul de creditare reprezinta o preocupare permanenta pentru managerii de credite. În primul rând, creditul reprezinta mijlocul prin care excedentul de resurse dintr-o anumita zona economica se transfera catre entitatile economice care se afla în deficit de resurse. În al doilea rând, bancile trebuie sa evalueze riscurile cu care au de-a face în creditarea unei afaceri, analizând motivul împrumutului si identificând sursele de restituire a împrumutului.

Din punctul de vedere al activitatii bancare, operatiunile de creditare reprezinta componenta cea mai importanta a operatiunilor de plasament, atât din punctul de vedere al volumului de munca, cât si al participarii acestor categorii de operatiuni la realizarea profitului bancii.

Preocuparea speciala a managementului bancar pentru activitatea de creditare rezulta si din faptul ca, fiind cel mai important plasament bancar, de calitatea protofoliului de credite depinde stabilitatea bancii si realizarea nivelurilor necesare ale indicatorilor de solvabilitate si lichiditate.

CAP I: CREDITAREA CURENTA: TEHNICI, PRINCIPII SI STRATEGII GENERALE

Creditarea bancara este o componenta importanta a surselor de finantare a economiei nationale si a nevoilor populatiei. În acest sens, bancile comerciale acorda credite populatiei pentru satisfacerea nevoilor de consum si pentru realizarea de investitii. Totodata, bancile acorda credite si agentilor economici pentru finantarea activelor circulante, pentru completarea resurselor de finantare a investitiilor etc.

Operatiunile de creditare reprezinta componenta cea mai importanta a operatiunilor de plasament, atât din punctul de vedere al volumului de munca, cât si al participarii acestor categorii de operatiuni la realizarea profitului bancii.

Prin obiectele de creditare sunt desemnate stocurile de valori materiale ce se constituie si cheltuielile ce se efectueaza de agentii economici pentru nevoile productiei si circulatiei marfurilor si pentru care bancile acorda credite, în situatia în care aceste stocuri si cheltuieli depasesc resursele proprii destinate finantarii activitatii curente.

Practic bancile acorda doua forme de credite:

1. forma creditarii pe stoc de valori materiale sau pe sold de cheltuieli;

2. forma creditarii pe rulaj sau pentru efectuarea platilor (forma folosita în prezent)

Creditarea pe stoc sau pe sold perzinta urmatoarele caracteristici:

- are la baza stocurile de valori materiale sau cheltuieli efectuate de agentii economici cu caracter temporar sau sezonier;

- cu ajutorul acestei metode bancile pot urmari mai riguros modul în care agentii economici respecta clauzele specifice contractelor de împrumut;

- necesitatea creditului nu este doar generala, ci individualizata, fiind reflectata în situatiile de stocuri întocmite de agentii economici si prezentate bancii;

Preview document

Conținut arhivă zip

- Activitati, Tehnici si Strategii privind Creditarea Curenta.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

Capitolul 1 Prezentarea bancii. Istoric si evolutie 1.1 Momentul istoric al înfiintarii, principalele etape si evolutia sa în sistemul bancar...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

2.1 . Principiile de creditare Multe decizii de creditare par bune atunci când sunt luate, dar în timp, se constata ca unele din creditele...

Te-ar putea interesa și

INTRODUCERE În condiţiile economiei de piaţă, activitatea tuturor agenţilor economici este expusă, într-o măsură mai mică sau mai mare, riscurilor...

Argument Contabilitatea, ca activitate specializată în măsurarea, evaluarea, cunoaşterea, gestiunea şi controlul activelor, datoriilor şi...

CAPITOLUL I ROLUL BANCILOR SI AL CREDITULUI IN ECONOMIA DE PIATA In epoca contemporana locul si rolul bancilor in economie este strins legat de...

INTRODUCERE Motto: ,,Analiza este bună ca unealtă a progresului, a civilizaţiei ,bună în măsura în care zdruncină convingerile stupide, risipeşte...

Introducere Actualitatea temei de cercetare este abordată pentru a prezenta o analiză cît mai detaliată a gestionării lichidităţii de către...

INTRODUCERE Politica de creditare practicată de băncile comerciale este o temă care fascinează de multe decenii și stârnește interesul, atât al...

CAP.1 NOŢIUNI GENERALE 1.1PREZENTAREA SOCIETĂŢII COMERCIALE Denumire agent economic : Societatea comercială TURIST SEMENIC SA RESIŢA . Sediu:...

Introducere Complexitatea și diversitatea riscurilor bancare a avut în ultima perioadă o evoluție ascendentă datorită intesificării concurenţei...