Extras din proiect

Metodologia utilizată

Planificarea financiară este un proces complex în care trebuie angajat întregul potenţial al instituţiei, fundamentarea fiecărui indicator înscris în bugetul de venituri şi cheltuieli făcându-se cu aportul colectivelor din toate compartimentele funcţionale. Fiecare sector de activitate din cadrul instituţiei are sarcina de a-şi dimensiona optim, pe destinaţii, necesarul de fonduri asigurând în acelaşi timp mobilizarea maximă a întregului potenţial de realizare a veniturilor.

Activitatea de planificare financiară nu trebuie limitată numai la etapa în care se completează documentele în plan, ci este necesar să fie privită ca un proces continuu, desfăşurat pe întreg parcursul anului bugetar, dimensionarea şi fundamentarea făcându-se mai bine pe măsură ce se cunosc şi se analizează rezultatele exerciţiului bugetar.

În vederea satisfacerii acestei cerinţe, procesul de planificare financiară este necesar să fie organizat în baza unui plan concret de măsuri aprobat de ordonatorul de credite, care să cuprindă sarcini de executat şi termene exacte pentru fiecare compartiment privind propunerile de venituri şi cheltuieli, modul de fundamentare al acestora, şi de urmărire a realizărlor şi a abaterilor de la plan.

Coordonarea activităţii de planificare financiară este o sarcină ce revine compartimentului financiar-comtabil al fiecărei instituţii, dar a lăsa realizarea acestui proces, în complexitatea lui, numai pe seama acestui compartiment înseamnă a imprima încă de la început un caracter formal elaborării bugetului de venituri şi cheltuieli, a rezuma totul la simpla completare a unor formulare de plan.

În esenţă, procesul planificării financiare trebuie să se caracterizeze printr-o activitate de analiză, de judecăţi şi acţiuni în cadrul căreia fiecare colectiv de oameni să-şi aducă contribuţia lui de creator în dimensionarea şi fundamentarea indicatorilor financiari.

Participarea întregului colectiv al instituţiei la acţiunile de optimizare a indicatorilor financiari, angajează într-o măsură mai mare răspunderi pentru fiecare salariat în ceea ce priveşte realizarea şi depăşirea indicatorilor în plan. În acest scop, este necesar să se realizeze şi un sistem de urmărire şi de evidenţă care să permită stabilirea în final a contribuţiei aduse de fiecare membru al colectivului la obţinerea rezultatelor.

În derularea procesului bugetar, prima etapă este elaborarea proiectelor de venituri şi cheltuieli. Astfel, pornind de la obiectivele politicii financiare, problema centrală a elaborării proiectelor de buget o constituie punerea în practică a concordanţei dintre cerinţele de resurse şi posibilităţile de angajare a acestora, stabilirea acestor concordanţe putând impune chiar ajustarea programelor de activitate sau renunţarea la unele acţiuni în raport cu unele constrângeri de natură financiară.

Metodele de previzionare a fluxurilor de venituri şi cheltuieli prezintă o importanţă deosebită pentru politica guvernamentală şi pentru gestiunea finanţelor publice în general.

Pentru determinarea cuantumului veniturilor şi cheltuielilor bugetare, în practica financiară se folosesc metode clasice (cel mai des utilizate la instituţiile publice), cât şi metode moderne bazate pe analiza cost-avantaje şi alte studii de eficienţă.

Metodele clasice de dimensionare a cheltuielilor (veniturilor) bugetare sunt: metoda automată, metoda majorării (diminuării) şi metoda evaluării directe.

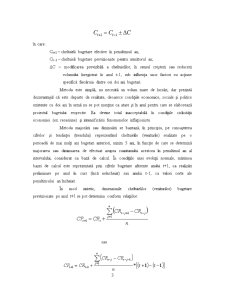

Metoda automată, denumită şi a „penultimei”, poate fi considerată o metodă de determinare globală a veniturilor şi cheltuielilor. Potrivit acestei metode se iau drept bază pentru întocmirea bugetului pe anul următor (t+1), veniturile şi cheltuielile penultimului an (t-1), an al cărui exerxiţiu a fost încheiat.

Aplicarea ei se presupune, fie prin preluarea automată a cifrelor respective, fie prin prelucrarea lor aducându-le unele modificări, în funţie de schimbările survenite sau previzibile, cu imparct asupra veniturilor şi cheltuielilor bugetare. Sunt avute în vedere, prin compararea celor doi ani bugetari (t-1) şi (t+1), anumite mutaţii majore care antrenează modificări sensibile ale prevederilor bugetare.

Sintetic, diminuarea cheltuielilor (veniturilor) bugetare prin această metodă poate fi exprimată prin relaţia următoare:

Preview document

Conținut arhivă zip

- Fundamentarea Cheltuielilor de Personal la Spitalul Clinic C I Parhon Iasi.doc

Alții au mai descărcat și

1.SAPARD – prezentare generala, conditii de implemantare a programului Programul SAPARD (Special Accession Programme for Agriculture and Rural...

Mesajul Presedintelui Banca Comerciala Romana încheie anul 2003 cu rezultate financiare pozitive, care ne multumesc si care confirma strategia si...

BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL LOR ÎN SISTEMUL BANCAR Aparitia bancilor moderne este strâns legata de dezvoltarea comertului cu...

1.1. Prezentarea capitolului din acquis-ul comunitar care priveste activitatea financiar bancara: Pentru aderarea la Uniunea Economica si...

OBIECTIVE: Scopul disciplinei consta în asigurarea cunostintelor si informatiilor teoretice, metodologice si operationale în domeniul creditarii...

1. CADRUL LEGAL DE DERULARE A ACTIVITATII BANCARE 1.1. Funcţiile tradiţionale ale băncilor comerciale In cadrul rolului fundamental de...

Accesul la o locatie de memorie se realizeaza prin: a. unitatea aritmetico-logica; b. adresele de memorie; c. adresare de memorie; d. locatii de...

Bancile sunt entitati economice specializate, menite sa infaptuiasca in economie creditarea bancara. In acest fel, ele asigura functionarea deplina...

Te-ar putea interesa și

Capitolul 1. Organizarea şi conducerea gestiunii financiare la Spitalul Clinic “Dr. C. I. Parhon” “Resursele financiare ale statului împreună cu...

Cap1.Organizare şi funcţionalitate la spitalul clinic « DR. C.I. PARHON,IAŞI » 1.1.Scurt istoric La data de 25 mai 1943, conducătorul statului...

CAPITOLUL 1 Organizarea şi funcţionalitatea la Direcţia de Sănătate Publică 1.1.Scurt istoric Direcţia de Sănătate Publica Iaşi este o...

Cap 1. Organizarea si functionarea Spitalului Clinic “Dr. C.I. Parhon” Iasi 1.1 Scurt istoric Entitatea publică studiată se numeşte „Spitalul...

Cap 1. Organizarea şi funcţionarea Spitalului Clinic “Dr. C.I. Parhon” Iaşi 1.1 Scurt istoric Creat în 1943 ca Spital al Asigurărilor Sociale din...

1. Scurt istoric şi obiect de activitate Spitalul medieval românesc a fost reprezentat de „bolniţele mănăstireşti”. Despre instituţii spitaliceşti...