Extras din proiect

1. ALFA detine la inceputul lunii martie anul N un stoc initial de materii prime in suma de 5.000 lei

si un stoc initial de marfuri in suma de 6.000 lei. In cursul lunii au loc operatiile:

(a) Achizitie materii prime in valoare de 3.000 lei, TVA 24 %

(b) Achizitie marfuri in suma de 2.000 lei, TVA 24 %.

(c) Consum de materii prime la costul de 1.500 lei

(d)Vanzare de marfuri la pretul de vanzare de 8.000 lei, cost de achizitie 4.500 lei.

La inventarierea de la sfarsitul lunii stocurile finale faptice au fost: materii prime 6.600 lei si marfuri

3.300 lei.

Se cere: Conform OMFP 3055/2009 contabilizati operatiile de mai sus in conditiile utilizarii

metodei inventarului permanent.

Rezolvare:

Ordinul 3055/2009 Paragraful 164 precizeaza: (2) In conditiile folosirii inventarului permanent, in

contabilitate se inregistreaza toate operatiunile de intrare si iesire, ceea ce permite stabilirea si cunoasterea

in orice moment a stocurilor, atat cantitativ, cat si valoric.

Prin urmare operatiile de mai sus de vor inregistra astfel:

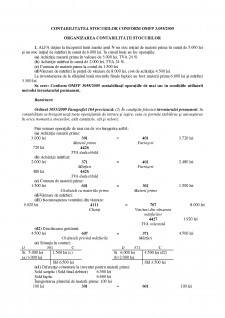

(a) Achizitie materii prime:

3.000 lei 301 = 401 3.720 lei

Materii prime Furnizori

720 lei 4426

TVA deductibila

(b) Achizitie marfuri:

2.000 lei 371 = 401 2.480 lei

Marfuri Furnizori

480 lei 4426

TVA deductibila

(c) Consum de materii prime:

1.500 lei 601 = 301 1.500 lei

Cheltuieli cu materiile prime Materii prime

(d)Vanzare de marfuri:

(d1) Recunoasterea venitului din vanzare:

9.920 lei 4111

Clienti

= 707

Venituri din vanzarea

marfurilor

8.000 lei

4427

TVA colectata

1.920 lei

(d2) Descarcarea gestiunii:

4.500 lei 607 = 371 4.500 lei

Cheltuieli privind marfurile Marfuri

(e) Situatia in conturi:

D 301 C D 371 C

Si 5.000 lei 1.500 lei (c) Si 6.000 lei 4.500 lei (d2)

(a) 3.000 lei (b) 2.000 lei

Sfd 6.500 lei Sfd 3.500 lei

(e1) Diferente constatate la inventar pentru materii prime:

Sold scriptic (Sold final debitor) 6.500 lei

Sold faptic 6.600 lei

Inregistrarea plusului de materii prime: 100 lei

100 lei 301 = 601 100 lei

Materii prime Cheltuieli cu materiile

prime

(e2) Diferente constatate la inventar pentru marfuri:

Sold scriptic (Sold final debitor) 3.500 lei

Sold faptic 3.300 lei

Inregistrarea minusului de marfuri: 200 lei

200 lei 607 = 371 200 lei

Cheltuieli privind marfurile Marfuri

2.ALFA detine la inceputul lunii martie anul N un stoc initial de materii prime in suma de 5.000 lei

si un stoc initial de marfuri in suma de 6.000 lei. In cursul lunii au loc operatiile:

(a) Achizitie materii prime in valoare de 3.000 lei, TVA 24 %

(b) Achizitie marfuri in suma de 2.000 lei, TVA 24 %.

(c) Consum de materii prime la costul de 1.500 lei

(d)Vanzare de marfuri la pretul de vanzare de 8.000 lei, cost de achizitie 4.500 lei.

La inventarierea de la sfarsitul lunii stocurile finale faptice au fost: materii prime 6.600 lei si marfuri

3.300 lei.

Se cere: Conform OMFP 3055/2009 contabilizati operatiile de mai sus in conditiile utilizarii

metodei inventarului intermitent.

Rezolvare:

Ordinul 3055/2009 paragraful 164 precizeaza: (3) Inventarul intermitent consta in stabilirea

iesirilor si inregistrarea lor in contabilitate pe baza inventarierii stocurilor la sfarsitul perioadei.

(4) Entitatile care utilizeaza metoda inventarului intermitent efectueaza inventarierea faptica a

stocurilor conform politicilor contabile, dar nu mai tarziu de finele perioadei de raportare pentru care au

de determinat obligatii fiscale. Aplicarea metodei inventarului intermitent presupune respectarea Normelor

privind organizarea si efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor

proprii.

Ordinul 3055/2009 paragraful 165 mentioneaza: - (1) Metoda inventarului intermitent consta in

faptul ca intrarile de stocuri nu se inregistreaza prin conturile de stocuri, ci prin conturile de cheltuieli.

(2) Stabilirea iesirilor de stocuri in cursul perioadei are la baza inventarierea faptica a stocurilor

la sfarsitul perioadei. Iesirile de stocuri se determina ca diferenta intre valoarea stocurilor initiale, la care

se adauga valoarea intrarilor, si valoarea stocurilor la sfarsitul perioadei stabilite pe baza inventarului.

Prin urmare operatiile de mai sus de vor inregistra in contabilitate astfel:

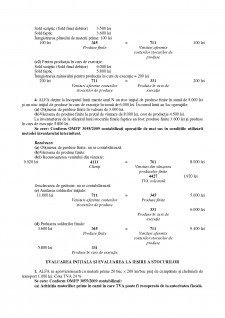

(a) Achizitie materii prime:

3.000 lei 601 = 401 3.720 lei

Cheltuieli cu materiile prime Furnizori

720 lei 4426

TVA deductibila

(b) Achizitie marfuri:

2.000 lei 607 = 401 2.480 lei

Cheltuieli privind marfurile Furnizori

480 lei 4426

TVA deductibila

(c) Consumul de materii prime nu se inregistreaza. Se determina la sfarsitul perioadei pe baza

relatiei:

Iesiri = Sold initial + Intrari - Sold final stabilit la inventar

Iesiri = 5.000 lei + 3.000 lei - 6.600 lei = 1.400 lei.

(d)Vanzare de marfuri:

(d1) Pretul de vanzare:

9.920 lei 4111

Clienti

= 707

Venituri din vanzarea

marfurilor

8.000 lei

Preview document

Conținut arhivă zip

- Contabilitatea stocurilor.pdf

- IAS 2 Stocuri.pdf

Alții au mai descărcat și

ARGUMENT Pentru a-şi realiza obiectul de activitate în vederea obţinerii de profit, orice întreprindere cu activitate industrială, comercială, de...

Tipuri de bilant. Exemplificari La data de 31 decembrie N, societatea Alfa, care activeaza in domeniul comertului cu produse de uz casnic prezinta...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

INTRODUCERE În decursul ultimilor 10 – 15 ani Învăţarea pe tot parcursul vieţii a ocupat o poziţie centrală în cuprinsul agendei politice europene...

I. PREZENTARE GENERALĂ (aspecte relevante cu privire la organizaţie: istoric, notorietatea şi imaginea companiei etc.) A. Prezentare generală a...

1. Introducere: Lucrarea de cercetare are ca scop prezentarea calității vieții studenților din cadrul Academiei de Studii Economice din București...

Teme Metode NumericeSPANIA 1. FORMAREA SI EVOLUTIA STATULUI: La sfarsitul secolului al XV-lea si inceputul secolului XVI, Spania este, alaturi de...

ANALIZA INFORMAŢIONAL – DECIZIONALĂ A UNEI PROCEDURI DE ACHIZIŢIE ÎN ACADEMIA DE STUDII ECONOMICE BUCUREŞTI A. Cunoaşterea generală a mecanismului...

Introducere Cultura este un tipar de ipoteze pe care grupul le-a invatat, dobindit pe masura ce si-a rezolvat problemele de adaptare exteriora...

Introducere Înfiinţată în baza legii promulgate prin Decretul Regal nr. 2.972 din aprilie 1913, publicat în Monitorul Oficial al României din 13...

1. Prezentarea generală a Academiei de Studii Economice 1.1. Scurt istoric Academia de Studii Economice din Moldova a fost fondata la 25...