Cuprins

- I. Noţiuni generale privind datoriile

- II. Prezentarea societăţii auditate

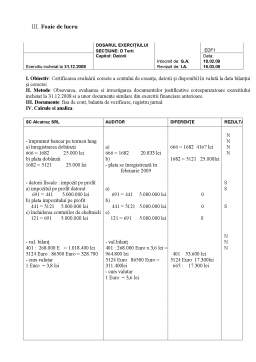

- III. Foaia de lucru

Extras din proiect

Noţiuni generale privind datoriile

Contabilitatea reprezintă un sistem informaţional utilizat pentru cuantificarea, prelucrarea şi transmiterea informaţiilor utile în procesul de luare a deciziilor economice.

Datoriile reprezintă destinaţii viitoare probabile ale beneficiilor economice, rezultînd din obligaţiile actuale ale unei anumite entităţi de a transfera bunuri sau de a presta servicii altor entităţi în viitor, generate de operaţiuni sau evenimente din trecut. Printre acestea se numără: datorii ale întreprinderii, sume datorate furnizorilor pentru bunuri sau servicii achiziţionate pe credit, sume împrumutate adică sume datorate băncilor în urma unor credite de rambursat, drepturi salariale datorate angajaţilor, impozite datorate statului şi servicii ce urmează a fi prestate. Ca obligaţii, datoriile reprezintă drepturi recunoscute prin lege. Cu alte cuvinte, legea dă creditorilor dreptul de a cere vînzarea activelor companii dacă aceasta nu reuşeşte să-şi achite datoriile. Creditorii au prioritate în faţa proprietarilor şi trebuie achitaţi complet înaintea recompensării acestora din urmă chiar dacă stingerea unei datorii consumă toate activele unei întreprinderi.

În contabilitate şi rapoartele financiare datoriile se clasifică după diferite criterii :

a) în funcţie de conţinutul economic avem :

- datorii financiare

- datorii comerciale

- datorii calculate

b) în funcţie de termenul de achitare :

- datorii pe termen lung cu termenul de achitare mai mare de un an

- datorii pe termen scurt cu termenul de achitare nu mai mare de un an

c) în funcţie de modul de achitare:

- datorii convertibile, achitarea cărora poate fi efectuată prin cedarea unei părţi din capitalul statutar (acţiuni sau cote de participaţie)

- datorii neconvertibile, achitarea cărora se efectuează prin alte mijloace şi nu prevede cedarea unei părţi din capitalul statutar

Datoriile se constată şi se evaluează la suma nominală, inclusiv TVA şi alte impozite şi taxe care urmează a fi achitate.

Datoriile financiare includ datoriile legate de angajarea capitalului atras. Capitalul atras îl constituie creditele bancare şi împrumuturile în valută naţională şi străină primite de către întreprindere de la alte persoane fizice şi juridice, pe un termen stabilit şi pentru o anumită plată.

Datoriile financiare cuprind :

- creditele, inclusiv overdrafturile. Creditele sunt primite de la instituţiile bancare. Overdraftul este un credit bancar primit de întreprindere prin eliberarea unui cec, a dispoziţiilor de plată la o sumă care depăşeşte soldul mijloacelor băneşti în contul de decontare. Condiţiile overdraftului sunt stipulate în contractul încheiat între bancă şi client în momentul deschiderii contului bancar.

- împrumuturile. Acestea pot fi primite de la întreprinderi - părţi nelegate şi legate, persoane fizice, personalul întreprinderii etc.

În funcţie de termenul rambursării, creditele bancare şi împrumuturile pot fi :

- pe termen scurt, al căror termen de achitare nu depăşeşte 12 luni calendaristice, fiind o sursă de formare a mijloacelor circulante.

- pe termen lung, cu durata de achitare mai mare de 12 luni calendaristice, primite în scopul efectuării investiţiilor capitale şi financiare pe termen lung, procurării de mijloace fixe, echipamente, utilaje, noi tehnologii, achiziţii de întreprinderi.

Datoriile comerciale cuprind angajamentele de plată ale întreprinderii faţă de furnizori, antreprenori şi alţi creditori pentru activele procurate, avansurile primite şi serviciile de care întreprinderea a beneficiat.

Datoriile calculate sînt datorii faţă de alte persoane fizice şi juridice, în special, faţă de personalul întreprinderii, organele asigurărilor sociale, companiile de asigurări, bugetul de stat, diverşi creditori.

a) datoriile faţă de personal – reprezintă angajamentele întreprinderii faţă de salariaţi pentru munca prestată, privind recuperarea cheltuielilor şi plăţilor efectuate de salariaţi în favoarea întreprinderii.

b) datoriile privind asigurările

– in scopul păstrării calităţii şi cantităţii în timp şi spaţiu a factorilor de producţie, garantării unei continuităţi a activităţii economice, întreprinderile asigură bunurile, personalul şi răspunderea civilă contra unor riscuri şi situaţii de incertitudine excepţionale.

Standardul internaţional IAS 1 defineşte şi realizează cele doua mari categorii de datorii, ţinând cont de gradul lor de exigibilitate:datoriile necurente si datoriile curente. Primele sunt datorii pe termen lung (scadenţa mai mare de un an), iar celelalte sunt datorii pe termen scurt (scadenţa mai mica de un an). În categoria datoriilor curente este inclusă şi partea pe termen scurt (achitate în următoarele 12 luni) a datoriilor pe termen lung.

Preview document

Conținut arhivă zip

- Auditul Datoriilor - Studiu de Caz pentru SC Alcatraz SRL.doc

Alții au mai descărcat și

CAPITOLUL 1. NOŢIUNI TEORETICE PRIVIND AUDITUL FINANCIAR-CONTABIL. DEFINIŢIE. ROL. OBIECTIVE Auditul financiar-contabil este un domeniu de vârf al...

INTRODUCERE Lucrarea prezintă mecanismele de funcţionare ale unui audit extern independent, într-o societate democratică modernă. Semnalează...

Societatea Puff SRL a fost infiintata in anul 2001 si are ca obiect de activitate comercializarea produselor si accesoriilor de telefonie mobila si...

Auditul fluxurilor de trezorerie Deciziile economice luate de utilizatoriile situatiilor financiare necesita evaluarea capacitatii intreprinderii...

1.Cadrul legislativ privind datoriile *Guvernul Romaniei - Regulament de compensare a datoriilor nerambursate la scadenta ale contribuabililor,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Universitatea Babes-bolyai Cluj-napoca Facultatea De StiinTe Economice Si Gestiunea Afacerilor Definirea unei imagini de ansamblu asociata...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...