Extras din proiect

CAPITOLUL 1 – DOCUMENTE

CONTABILE DE SINTEZA

Prin trecerea de la noul sistem de contabilitate adapatat cerintelor economiei de piata, documentele de sinteza au o importanta deosebita in calitate de instrumente de informare a tertilor si de dezvoltare a analizelor financiare necesare conducerii intreprinderii, aceasta realizand obiectul de studio al contabilitatii financiare, respective de a reda o imagine fidela asupra situatiei patrimoniale, rezultatelor si situatiei financiare a intreprinderilor.

1.1. PATRIMONIUL – OBIECT DE STUDIU AL CONTABILITATII

Patrimoniul reprezinta totalitatea drepturilor si obligatiilor cu valoare economica, apartinand unei personae fizice sau juridice, precum si bunurile pe care le reflecta.

Literatura de specialitate cunoaste trei conceptii in definirea si analiza patrimoniului ca obiect al contabilitatii: juridica, economica si economico-juridica.

In conceptia juridica, se apreciaza ca patrimoniul reprezinta toate drepturile si obligatiile cu continut economic al unui subiect de drept.

Potrivit conceptiei economice patrimoniul este considerat ca totalitatea bunurilor economice exprimabile in bani, inclusiv rezultatele folosirii lor, care apartin unei persoane fizice sau juridice.

Prin asocierea celor doua conceptii s-a ajuns la definirea economico-juridica a patrimoniului, potrivit careia acesta este un complex de drepturi si obligatii cu respectivele lor obiecte de drepturi si obiecte de obligatiuni evaluabile.

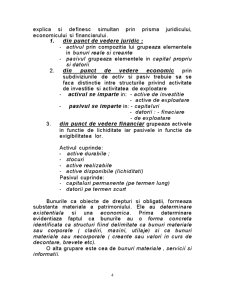

Structurile de active si pasiv sunt folosite in cadrul bilantului pentru modelarea situatiei patrimoniale. Ele se explica si definesc simultan prin prisma juridicului, economicului si financiarului.

1. din punct de vedere juridic :

- activul prin compozitia lui grupeaza elementele in bunuri reale si creante

- pasivul grupeaza elementele in capital propriu si datorii

2. din punct de vedere economic prin subdiviziunile de activ si pasiv trebuie sa se faca distinctie intre structurile privind activitate de investitie si activitatea de exploatare

- activul se imparte in: - active de investitie

- active de exploatare

- pasivul se imparte in: - capitaluri

- datorii : - finaciare

- de exploatare

3. din punct de vedere financiar grupeaza activele in functie de lichiditate iar pasivele in functie de exigibilitatea lor.

Activul cuprinde:

- active durabile ;

- stocuri

- active realizabile

- active disponibile (lichiditati)

Pasivul cuprinde:

- capitaluri permanente (pe termen lung)

- datorii pe termen scurt

Bunurile ca obiecte de drepturi si obligatii, formeaza substanta materiala a patrimoniului. Ele au determinare existentiala si una economica. Prima determinare evidentiaza faptul ca bunurile au o forma concreta identificata ca structuri fiind delimitate ca bunuri materiale sau corporale ( cladiri, masini, utilaje) si ca bunuri materiale sau necorporale ( creante sau valori in curs de decontare, brevete etc).

O alta grupare este cea de bunuri materiale , servicii si informatii.

Preview document

Conținut arhivă zip

- Bilantul Contabil - SC Mercur SA Ploiesti.doc

Alții au mai descărcat și

Capitolul I Prezentarea S.C. EXPRES TRANSPORT S.A. 1.1. Denumirea, sediul, scopul si obiectivele societatii Denumirea societatii este S.C....

I. ASPECTE GENERALE PRIVIND ACTIVITATEA DE TRANSPORT 1.1. Importata economico-sociala a activitatii de transport Obiectul activitatii de...

1.1. Caracterizarea societăţii din punct de vedere organizatoric S.C. Motru Transport S.A., cu sediul în Municipiul Motru, str. Calea Severinului,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

STRUCTURA BILANTULUI ELEMENTE PATRIMONIALE CARE COMPUN BILANTUL CONTABIL Bilantul contabil ACTIV PASIV A: Active imobilizate 1. imobilizari...