Extras din proiect

CONTABILITATEA ACTIVELOR CIRCULANTE

1.CONTABILITATEA STOCURILOR

1.1.ORGANIZAREA CONTABILITĂŢII STOCURILOR

1. ALFA deţine la începutul lunii martie anul N un stoc iniţial de materii prime în sumă de 5.000 lei şi un stoc iniţial de mărfuri în sumă de 6.000 lei. În cursul lunii au loc operaţiile:

(a) Achiziţie materii prime în valoare de 3.000 lei, TVA 24 %

(b) Achiziţie mărfuri în sumă de 2.000 lei, TVA 24 %.

(c) Consum de materii prime la costul de 1.500 lei

(d)Vânzare de mărfuri la preţul de vânzare de 8.000 lei, cost de achiziţie 4.500 lei.

La inventarierea de la sfârşitul lunii stocurile finale faptice au fost: materii prime 6.600 lei şi mărfuri 3.300 lei.

Se cere: Conform OMFP 3055/2009 contabilizaţi operaţiile de mai sus în condiţiile utilizării metodei inventarului permanent.

Rezolvare:

Ordinul 3055/2009 Paragraful 164: (2) În condiţiile folosirii inventarului permanent, în contabilitate se înregistrează toate operaţiunile de intrare şi ieşire, ceea ce permite stabilirea şi cunoaşterea în orice moment a stocurilor, atât cantitativ, cât şi valoric.

Prin urmare:

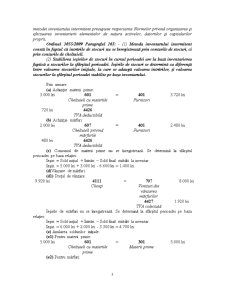

(a) Achiziţie materii prime:

3.000 lei 301 = 401 3.720 lei

Materii prime Furnizori

720 lei 4426

TVA deductibilă

(b) Achiziţie mărfuri:

2.000 lei 371 = 401 2.480 lei

Mărfuri Furnizori

480 lei 4426

TVA deductibilă

(c) Consum de materii prime:

1.500 lei 601 = 301 1.500 lei

Cheltuieli cu materiile prime Materii prime

(d)Vânzare de mărfuri:

(d1) Preţul de vânzare:

9.920 lei 4111

Clienţi = 707

Venituri din vânzarea mărfurilor 8.000 lei

4427

TVA colectată 1.920 lei

(d2) Descărcarea gestiunii:

4.500 lei 607 = 371 4.500 lei

Cheltuieli privind mărfurile Mărfuri

(e) Situaţia în conturi:

D 301 C D 371 C

Si 5.000 lei 1.500 lei (c) Si 6.000 lei 4.500 lei (d2)

(a) 3.000 lei (b) 2.000 lei

Sfd 6.500 lei Sfd 3.500 lei

(e1) Diferenţe constatate la inventar pentru materii prime:

Sold scriptic (Sold final debitor) 6.500 lei

Sold faptic 6.600 lei

Înregistrarea plusului de materii prime: 100 lei

100 lei 301 = 601 100 lei

Materii prime Cheltuieli cu materiile prime

(e2) Diferenţe constatate la inventar pentru mărfuri:

Sold scriptic (Sold final debitor) 3.500 lei

Sold faptic 3.300 lei

Înregistrarea minusului de mărfuri: 200 lei

200 lei 607 = 371 200 lei

Cheltuieli privind mărfurile Mărfuri

2.ALFA deţine la începutul lunii martie anul N un stoc iniţial de materii prime în sumă de 5.000 lei şi un stoc iniţial de mărfuri în sumă de 6.000 lei. În cursul lunii au loc operaţiile:

(a) Achiziţie materii prime în valoare de 3.000 lei, TVA 24 %

(b) Achiziţie mărfuri în sumă de 2.000 lei, TVA 24 %.

(c) Consum de materii prime la costul de 1.500 lei

(d)Vânzare de mărfuri la preţul de vânzare de 8.000 lei, cost de achiziţie 4.500 lei.

La inventarierea de la sfârşitul lunii stocurile finale faptice au fost: materii prime 6.600 lei şi mărfuri 3.300 lei.

Se cere: Conform OMFP 3055/2009 contabilizaţi operaţiile de mai sus în condiţiile utilizării metodei inventarului intermitent.

Rezolvare:

Ordinul 3055/2009 Paragraful 164: (3) Inventarul intermitent constă în stabilirea ieşirilor şi înregistrarea lor în contabilitate pe baza inventarierii stocurilor la sfârşitul perioadei.

(4) Entităţile care utilizează metoda inventarului intermitent efectuează inventarierea faptică a stocurilor conform politicilor contabile, dar nu mai târziu de finele perioadei de raportare pentru care au de determinat obligaţii fiscale. Aplicarea metodei inventarului intermitent presupune respectarea Normelor privind organizarea şi efectuarea inventarierii elementelor de natura activelor, datoriilor şi capitalurilor proprii.

Ordinul 3055/2009 Paragraful 165: - (1) Metoda inventarului intermitent constă în faptul că intrările de stocuri nu se înregistrează prin conturile de stocuri, ci prin conturile de cheltuieli.

(2) Stabilirea ieşirilor de stocuri în cursul perioadei are la bază inventarierea faptică a stocurilor la sfârşitul perioadei. Ieşirile de stocuri se determină ca diferenţă între valoarea stocurilor iniţiale, la care se adaugă valoarea intrărilor, şi valoarea stocurilor la sfârşitul perioadei stabilite pe baza inventarului.

Preview document

Conținut arhivă zip

- Contabilitatea Activelor Circulante.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL 1 : Activul circulant - element patrimonial al firmei 1.1. Activul circulant – noţiune, conţinut, caracteristici Activele circulante...

Argument Cum in economia de piata guverneaza profitul, atunci este clar ca si aici se urmareste un profit, unul concret si suficient de mare care...

CAPITOLUL 1 PREZENTAREA SOCIETĂŢII S.C. COONFIRM S.R.L. 1.1. SCURT ISTORIC S.C. “COONFIRM” S.R.L. Timişoara este o persoană juridică română...

INTRODUCERE O bună cunoaştere a situaţiei patrimoniului este strict necesară pentru a participa cu succes la viaţa economică şi chiar socială a...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZA DIN LITERATURA DE SPECIALITATE. 1. Aria de definiţie şi aplicabilitate a stocurilor....

1.PROBLEME DE BAZĂ PRIVIND CONTABILITATEA TREZORERIEI În general prin trezorerie se înţelege ansamblul operaţiunilor băneşti şi financiare pe care...

Capitolul 1 - PREZENTAREA FIRMEI ȘI PERFORMANȚA ECONOMICĂ 1.1. Date informative ale SC BACEM CONSTRUCT SRL S.C. BACEM CONSTRUCT S.R.L s-a...

Bibliografie 51 Cap. I. Tratamentul contabil al activelor circulante in spiritul standardelor internationale 1.1. Structuri privind activele...