Cuprins

- Introducere.3

- CAPITOLUL I

- Creantele caracteristica lor in baza legislatiei R.M.5

- 1.1 Creantele comerciale.6

- 1.2 Creantele privind decontarile cu bugetul.8

- 1.3 Creantele privind impozitul pe venit.9

- 1.4 Caracteristica Creantele privind TVA.10

- 1.5 Caracteristica creantelor privind accizele.10

- 1.6 Creante ale personalului.10

- 1.7 Creante pe termen scurt ale titularilor de avans.11

- 1.8 Caracteristica altor creante.13

- CAPITOLUL II

- Evidenta creantelor.15

- 2.1 Evidenta creantelor privind decontarile cu bugetul.18

- 2.2 Evidenta creantelor privind impozitul pe venit.18

- 2.3 Evidenta creantelor privind TVA.20

- 2.4 Evidenta creantelor privind accizele.21

- 2.5 Evidenta creantelor personalului.21

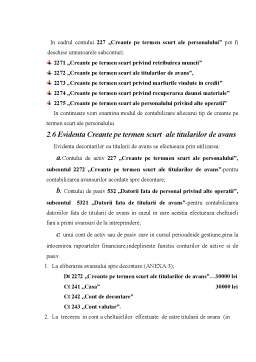

- 2.6 Evidenta creantelor pe termen scurt ale titularilor de avans.22

- 2.7 Evidenta creantelor privind veniturile calculate.27

- 2.8 Evidenta altor creante.28

- Concluzie.30

- BIBLIOGRAFIE.31

Extras din proiect

Activitatea oricarei intreprinderi genereaza un sistem complex si variat de relatii economice si juridice cu cumparatorii de produse si marfuri livrate,beneficiarii de servicii prestate , personalul angajat , bugetul de stat privind plata impozitelor si taxelor, alte persoane juridice si fizice.

Creantele este o tema actuala si prezinta un interes deosebit atit pentru agentii economici , intreprinderi, persoane fizice si juridice cit si pentru economie in ansamblu.

Analiza si gestionarea lor au o deosebita importanta in perioada de instabilitate economica si de inflatie,cind imobilizarea de mijloace circulante proprii este foarte dezavantajoasa.

Pentru a analiza si determina tipul de creante se utilizeaza datele evidentei analitice, indicatorii medii pe ramura si alte informatii.

In functie de marimea creantelor , volumul documentelor de decontare si numarul debitorilor , analiza creantelor poate fi efectuata atit in intregime cit si selective,deci analiza si gestionarea creantelor sunt necesare pentru prevenirea cresterii excesive a acestora , care duce la micsorarea incasarilor si aparitia creantelor dubioase (compromise), ce pot contrabalansa in intregime profitul intreprinderii.

In procesul controlului asupra starii creantelor trebuie depistate cazurile de inrautatire a calitatii acestora pentru a preveni pierderile mijloacelor plasate de investitori

Existenta creantelor cu termenul expirat genereaza dificultati financiare , deoarece intreprinderile nu dispun de mijloace banesti suficiente pentru achizitia stocurilor , plata salariilor s.a ,de aceea se produce o inghetare a mijloacelor intreprinderii ceea ce duce la incetinirea vitezei de rotatii a capitalului .

Majorarea ponderii creantelor cu termenul expirat sporeste riscurile nerambursarii datoriilor debitoare si in final,diminueaza profitul.

Exista parerea ca cuantumul creantelor poate fi diferit, dar nu poate depasi datoriile si in procesul analizei trebuie sa se tina cont doar de diferenta dintre acestea.Un asemenea punct de vedere este gresit deoarece intreprinderea trebuie sa-si achite datoriile indifferent daca debitorii si-au onorat angajamentele de plata .

Creantele si datoriile sunt analizate separate , si anume: creantele-ca imobilizari temporare din circuitul economic , iar datoriile-ca mijloace atrase in acest circuit.

Un moment de mare importanta in analiza creantelor este clasificarea (gruparea) acestora dupa continutul economic.Conform acestui criteriu creantele pot fi divizate in admisibile (justificate,normale) si inadmisibile (nejustificate,anormale).

Pentru a estima cit de eficienta si echilibrata este politica intreprinderii in privinta acordarii reducerilor si creditelor comerciale,trebuie sa fie efectuata o analiza permanenta a creantelor dupa termenele aparitiei (vechimii) acestora.

Teza ,,Creantele conform S.N.C.”are urmatoarele obiective:

• Ofera o informatie ampla si detaliata a creantelor in conformitate cu legislatia R.M. la etapa actuala .

• Da posibilitatea de a analiza si caracteriza creantele prin exemple concrete .

• Evidentiaza formulele contabile si operatiunile ce se aplica la efectuarea calculelor,la ducerea evidentei cu diferiti debitori ,creditori,decontari cu bugetul de stat s.a. operatiuni.

In primul capitol se include: notiuni,caracteristici,clasificari,criterii,tipuri de creante (creante comerciale, creantele privind decontarile cu bugetul,creantele privind impozitul pe venit,creantele privind TVA,creantele personalului,privind accizele ,creante pe termen scurt privind recuperarea daunei materiale s.a)

In capitolul doi se include: evidenta creantelor conform S.N.C.,conturi de evidenta a creantelor,documente ,exemple,evidenta fiecarui tip de creante in parte.

Cap.1 Creantele caracteristica lor in baza legislatiei R.M

Creantele: reprezinta drepturi juridice ale intreprinderii ca creditor de a primi la scadenta stabilita de contractile intocmite , cambiile primite sau de alte documente

O suma de bani , bunuri materiale ori alte valori de la persoane juridice sau fizice numite debitori.

Creantele intreprinderii se clasifica dupa diverse criterii:

In functie de provenienta (continutul economic):

1.Creante comerciale,inclusiv avansurile acordate si cambiile primite.

2.Creante privind decontarile cu bugetul de stat.

3.Creante ale personalului.

4.Creante privind veniturile calculate.

5.Alte creante ale companiilor de asigurari.

Preview document

Conținut arhivă zip

- Contabilitatea Creantelor Conform Cerintelor SNC.doc

Alții au mai descărcat și

INTRODUCERE Actualitatea temei. În condiţiile economiei de piaţă, contabilitatea este chemată să asigure cu informaţie obiectivă şi veridică,...

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

Capitolul 1. Introducere Realizarea operatiilor specifice activitatii de exploatare impun ca entitatea sa se angreneze in mediul economico-social...

A R G U M E N T Informaţia economică este prezentă astăzi în toate domeniile de activitate. Dezvoltarea economiei de piaţă şi sporirea gradului de...

DEFINIREA SI CARACTERISTICILE CALCULATIEI COSTURILOR Progresele realizate în perfectionarea tehnologiei prin mecanizarea si automatizarea...

CAP. 1: CONTABILITATEA CREANŢELOR 1.1 Definirea şi gruparea creanţelor Legea care reglementează atât creanţele cât si datoriile este Legea...

ARGUMENT Pentru realizarea obiectului lor de activitate, întreprinderile intră în relaţii cu diferite persoane fizice şi juridice, care în...

Te-ar putea interesa și

INTRODUCERE Viabilitatea întreprinderii în condiţiile concurenţiale de piaţă, rezultatele acesteia obţinute în procesul desfăşurării activităţii...

INTRODUCERE În sistemul stiintelor contemporane „stiinta economica” ocupa un loc deosebit de important: astazi, nu exista domeniu al vietii...