Cuprins

- 1. Precizarea unității patrimoniale , cadrul legislativ, principalii indicatori economico-financiari, particularitățile activității și ale structurii organizatorice

- 1.1. Precizarea unității patrimoniale și cadrul său legislativ

- 1.2. Calculul și analiza principalilor indicatori economico-financiari

- 1.2.1 Indicatori de lichiditate

- 1.2.2 Indicatori de risc

- 1.2.3 Indicatori de activitate (indicatori de gestiune)

- 1.2.4 Indicatori de profabilitate

- 2. Structura organizatorică a firmei S.C. FĂBRICUȚA DE VISE MOV S.R.L

- 3. Prezentarea formei de înregistrare contabilă

- 3.1. Forma de înregistrare contabilă

- 3.2. Programul de gestiune utilizat

- 4. Operații contabile

- 4.1. Bilanțul inițial

- 4.2. Operații de încasări în numerar

- 4.3. Acordarea și justificarea avansului spre decontare

- 3.4. Depuneri de numerar la bancă

- 3.5. Acordarea și rambursarea de credite

- 3.6. Aprovizionarea de stocuri de la furnizori și decontarea valorii acestora

- 3.7. Stocuri date spre prelucrare sau aflate la terți sub alte forme

- 3.8. Eliberarea în consum de materii prime și materiale

- 3.9. Achiziționarea, darea în consum , înregistrarea uzurii șo casarea obiectelor de inventar

- 3.10. Contabilitatea intrărilor și ieșirilor de imobilizări corporale

- 3.11. Operațiuni de intrare și ieșire a mifloacelor fixe în/ din unitatea patrimonială

- 4. Contabilitatea cheltuielilor

- 4.7. Contabilitatea cheltuielilor de exploatare

- 4.7.1. Contabilitatea cheltuielilor privind materiale nestocabile

- 4.7.2. Contabilitatea cheltuielilor privind energia și apa

- 4.7.3. Contabilitatea cheltuielilor cu lucrări și servicii prestate de terți

- 4.7.4. Contabilitatea cheltuielilor cu alte servicii prestate de terți

- 4.7.5. Contabilitatea cheltuielilor privind impozitele, taxele și vărsămintele asimilate

- 4.7.6. Contabilitatea cheltuielilor privind salariile personalului, asigurările și protecția socială

- 4.8. Contabilitatea cheltuielilor financiare

- 4.9. Contabilitatea cheltuielilor cu amortizarea imobilizărilor

- 4.10. Contabilitatea cheltuielilor din producție proprie

- 5. Contabilitatea veniturilor

- 6. Calculul, înregistrarea și vărsarea impozitului pe profit

- 6.1. Determinarea impozitului pe profit

- 6.2. Înregistrarea impozitului pe profit

- 7. Balanța de verificare

Extras din proiect

1. Precizarea unității patrimoniale , cadrul legislativ, principalii indicatori economico-financiari, particularitățile activității și ale structurii organizatorice

1.1. Precizarea unității patrimoniale și cadrul său legislativ

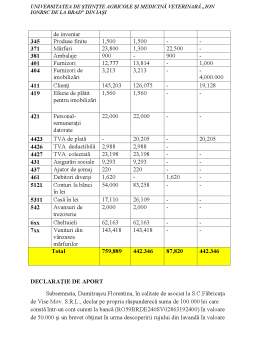

S.C. FĂBRICUȚA DE VISE MOV S.R.L a luat ființă în data de 1.10.2019. Numărul și data înregistrării în Registrul Comerțului este J26/1957/1.10.2019. Încă de la început s-a declarat că socitatea comercială plătitoare de TVA, având Codul Unic de Înregistrare(CUI) R5522519.

ACTUL CONSTITUTIV al socității S.C. FĂBRICUȚA DE VISE MOV S.R.L cuprinde:

a) Forma juridică:

Forma juridică de constituire a socității este Societate Comercială cu Răspundere Limitată ale cărei obligații sociale sunt garantate cu patrimoniul social al societății, asociatul unic fiind obligat numai la plata părților sociale.

b) Denumirea socității: S.C. FĂBRICUȚA DE VISE MOV

c) Sediul social:

Sediul social -s-a stabilit în județul Iași, strada Independeței, nr. 47.

d) Durata societății- durata de funționare a societății este nelimitată în timp, cu începere de la data înmatriculării acesteia în Registrul Comerțului.

e) Obiectul societății:

Obiectul principal îl reprezintă: producerea și comercializarea produselor din lavandă.

f) Capitalul social

Capitalul subscris și vărsat este de 350.000 LEI.

Capitalul social se împarte în 5 parți sociale inegale, astfel:

- 150.000 LEI : director general;

- 40.000 LEI: director de producție;

- 40.000 LEI: director contabil;

- 40.000 LEI: director marketing;

- 80.000 LEI: director contabil.

g) Aministrarea și prezentarea

Societatea este administrată și reprezentată, pe durată nelimitată, de către o persoană fizică , cetățean român.

h) Beneficii și pierderi

Cei cinci asociați ai firmei S.C. FĂBRICUȚA DE VISE MOV vor împărți în mod egal atât beneficiile câștigate în urma activităților, cât și eventualele pierderi ce vor trebuie suportate.

i) Forța de muncă

Societatea angajează personal cu contract de muncă cu respectarea prevederilor Codului Muncii și regimului de asigurări sociale.

j) Dizolvarea și lichidarea

Societatea se dizolvă prin decizia comună a asociaților sau prin vot, imposibilitatea obiectului de activitate, faliment sau micșorarea capitalului sub limita legală.

1.2. Calculul și analiza principalilor indicatori economic-financiari

1.2.1. INDICATORI DE LICHIDITATEA

Indicatorii de lichiditate măsoară capacitatea societăților de a-și onora obligațiile pe teremen scurt, pentru realizarea calculelor fiind utilizate activele circulante( cele mailichide) și datoriile cu o scadență mai mică de un an.

a) Indicatorul lichidității curente= Active curente/ Datorii curente

-valoarea recomandată acceptată= în jurul valorii 2;

-oferă garanția acoperirii datoriilor curente din activele curente.

b) Indicatorul lichidității imediate= (Active curente- Stocuri)/ Datorii curente

c) Rata capacității de plată= Casa și conturi la bănci+ Investiții pe termen scurt/ Datorii curente

d) Acoperirea cheltuielilor zilnice= (Cash+ Investiții pe termen scurt+ Creanțe)/ Cheltuieli medii zilnice

e) Ciclul de conversie a numerarului= Durata de rotație a stocurilor+Durata de rotație a debitelor- Clienți- Durata de rotație a creditelor- Furnizori

1.2.2. INDICATORI DE RISC

a) Indicatorul gradului de îndatorare=(Capital împrumutat/Capital propriu) *100, unde:

- Capitalul împrumutat= credite peste un an;

- Capital angajat= capital propriu+ capital împrumutat;

b) Indicatorul privind acoperirea dobânzilor= (Profit înaintea plății dobânzii și impozitului pe profit/ Cheltuieli cu dobânda)

c) Rata de îndatorare global= Datorii totale/ Active totale

d) Levierul= Datorii totale/ Acive totale

e) Rata solvabilității generale= Active totale/ Datorii curente

1.2.3. INDICATORI DE ACTIVITATE( indicatori de gestiune)

Indicatorii incluși în această categorie relevă eficiența cu care societatea își utlizează activele.

a) Rotația stocurilor= costul vânzărilor/ stoc mediu (nr.de ori)

Viteza de rotație a stocurilor aproximează de câte ori stocul a fost rulat de-a lungul exercițiului financiar.

b) Durata de rotație a stocurilor= (Stoc mediu/Costul vânzărilor) *365 (nr. de zile)

Numărul de zile de stocare indică numărul de zile în care bunurile sunt stocate în unitate.

Preview document

Conținut arhivă zip

- Contabilitatea financiara - SC Fabricuta de Vise Mov SRL.docx

Alții au mai descărcat și

Introducere Obiectivul acestei lucrări este de a propune ca instrument, pentru satisfacerea nevoilor proprii de informare şi fundamentarea...

I.Obiective, principii si factori de organizare a sistemului de contabilitate a întreprinderii: 1.Cunoasterea concretă a întreprinderii: SC ALCOR...

1.Analiza rezultatului contabil și a rezultatului fiscal la S.C.MGH S.R.L. 1.1. Fundamentări teoretice privind rezultatul contabil și rezultatul...

Proaspăt absolvente a Facultăţii de Zootehnie, specializarea Inginerie şi Management în Alimentaţia Publică şi Agroturism, cu o prietenie strâns...

1 Prezentarea organizației 1.1 Înființare, denumire, capital Societatea Luccom Tilia s-a înființat în anul 2012, având ca domeniu de activitate,...

1.1. Caracterizarea societăţii din punct de vedere organizatoric S.C. Motru Transport S.A., cu sediul în Municipiul Motru, str. Calea Severinului,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

SC.Agroturim.SA este o societate pe acţiuni, înfiintaţă la data de 1.10.2016, având sediul central în localitatea Rucăr-Bran, judeţul Braşov....