Extras din proiect

CAPITOLUL I

I.1. Noțiunea de control al unei organizații

Notiunea de „control” este utilizată în știintele organizațiilor încă de la începutul secolului al XX-lea, de vreme ce Taylor (1911) sau Fayol (1918) au atribuit conducerii întreprinderii și funcția de control.

Prin controlul unei organizații se întelege un „control-sancțiune ”, adica o forma de control care are drept scop de a verifica adecvarea unei norme prestabilite la rezultatul unei acțiuni (H. Fayol, 1918).

O data cu extinderea standardizării producției și muncii, controlul a evoluat în sensul unui „control bugetar”, trecând de la rolul de a supraveghea producția la acela de instrument al politicii previzionale a întreprinderii. În mediul de afaceri contemporan (complexitatea sporită a organizațiilor, apariția de noi forme de concurență, globalizarea și dereglementarea crescânda a piețelor, schimbarea rapida a tehnologiilor etc.) au dus la redefinirea noțiunii de control al organizației, în sensul ca acesta reprezintă o acțiune prin care se urmărește dominarea sau măcar influențarea unui sistem.

I.2. Problematica controlului de gestiune

Astfel, controlul unei organizații este definit ca „un proces care înainte de o acțiune orientează, în cursul desfăsurării acțiunii ajusteaza și, odata acțiunea realizată, evaluează rezultatele sale pentru a trage învățăminte utile” (Boisselier, 1999).

Orice organizație (o întreprindere producătoare de bunuri, o bancă, un spital public, o asociație non-profit etc.) dispune de un ansamblu de dispozitive, care au rolul de a oferi o asigurare a calității deciziilor și acțiunilor, referențial denumit control organizațional (pentru o întreprindere se vorbește de controlul întreprinderii). Controlul este universal la nivelul unei firme deoarece se aplica la toate deciziile și la toate acțiunile care se deruleaza, de unde rezultă necesitatea unei structurări a controlului organizațional.

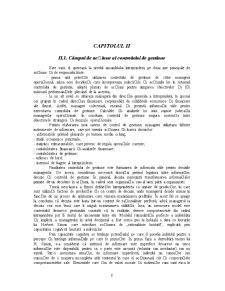

Dupa câmpul de acțiune al controlului, adica în funcție de nivelurile de decizie și de acțiune care intervin într-o întreprindere, distingem:

• controlul strategic, se ocupă de procesele și mijloacele ce permit managerilor să-si fixeze și ajusteze opțiunile strategice (controlului strategic cuprinde stabilirea principiilor de elaborare a planurilor strategice, verificarea concordanței între planificarea strategică și celelalte dimensiuni ale funcționării întreprinderii, verificarea adaptarii strategiei firmei la ipotezele reținute privind evoluția mediului extern etc.).

Controlul strategic vizează deciziile și acțiunile strategice ale managerilor (ex: achiziția unui concurent, obținerea unui nou segment de piața etc.), cu efecte pe termen lung, între momentul deciziei și apariția consecințelor ei existând un decalaj de pâna la 4-5 ani, fiind un control orientat către mediul extern al întreprinderii.

• controlul de gestiune permite direcției întreprinderii să se asigure dacă deciziile de pilotaj (ale căror consecințe apar la cel mult un an), luate în diferite entități ale firmei sunt coerente între ele și ca, pe termen scurt, acestea concură la îndeplinirea obiectivelor strategice. Controlul de gestiune se bazeaza pe tehnici de planificare pe termen scurt (anuale), având un sistem de colectare și prelucrare a informațiilor și o procedura de măsurare a performanțelor.

• controlul operațional, asigură derularea conform regulilor prestabilite a operațiilor elementare și vizeaza activitățile de producție (ex: daca este respectată rețeta de fabricație a unui produs alimentar), politica comercială (existența unui barem privind reducerile de preț acordate clientelei, în funcție de valoarea vânzării), activitățile administrative etc., fiind un control orientat către interiorul întreprinderii. Controlul operațional vizeaza deciziile operaționale ale căror consecințe apar la un interval foarte scurt, de 1-6 luni.

Din cele prezentate constatăm, controlul de gestiune servește ca legatură între controlul strategic și controlul operațional.

Fig.1. ”cele trei forme de control organizațional”

Așadar, controlul unei întreprinderi a evoluat de la o formula « control-sancțiune «, prin controlul costurilor și bugetelor, către forma actuala de control de gestiune privit ca un proces prin care managerii îi influiențează pe alți membri ai organizației pentru a realiza strategiile organizației.

Conducerea moderna a oricarei întreprinderi presupune stabilirea unei strategii care sa permita întreprinderii sa obțină, pe termen lung, maximizarea avantajelor în urma acțiunii ei într-un anumit mediu economico-social.

I.3. Definirea și finalitatea controlului de gestiune

Controlul de gestiune a fost creat în marile întreprinderi pentru a verifica daca acțiunile întreprinse pe termen scurt se înscriu în sensul orientărilor strategice. Altfel spus, controlul de gestiune este destinat facilitării pilotajului întreprinderii de către manageri în deciziile lor operaționale și pe termen scurt, în vederea realizării obiectivelor strategice ale firmei.

Controlul de gestiune (engl.: management control, fr.: contrôle de gestion) este definit în literatura de specialitate ca procesul prin care managerii se asigură că resursele sunt obținute și utilizate cu eficiență, eficacitate și pertineță pentru realizarea obiectivelor organizației. Astfel, rezultă că un sistem de control de gestiune înglobeaza un proces cât și o structura. Procesul consta din ansamblul de acțiuni întreprinse, iar structura privește adaptările organizaționale și construcțiile de informare care facilitează procesul.

Definiția controlului de gestiune presupune explicarea unor termeni care o compun. Obiectivele organizației (cum sunt: lansarea unui nou produs, accesul pe o piata noua, achiziția unui concurent, realizarea unei fuziuni etc.), fixate cu ocazia formulării strategiei, constituie elemente date pentru controlul de gestiune. Achiziția de noi experiențe ca urmare a acțiunilor corective cât și evoluția permanentă a contextului îi pot conduce pe manageri la reformularea acestor obiective.

În definirea controlului de gestiune, termenul de eficență este utilizat în sens tehnic și reprezintă modul cum sunt utilizate resursele, adica rezultatul obținut pe unitate de resurse angajate (efect/efort). Astfel, o mașină eficientă este cea care produce o cantitate data de utilități cu un consum minim de resurse sau cea care produce cel mai mare efect posibil cu o cantitate data de resurse. Prin resursele întreprinderii trebuie sa întelegem toti factorii antrenați în circuitul economic al întreprinderii: active fixe, stocuri, resurse financiare, informații, capitalul ecologic cât și resursele umane.

Preview document

Conținut arhivă zip

- Controlul de Gestiune, Rol si Principii.ppt

- Controlul de Gestiune, Rol si Principii.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

REZUMAT Lucrarea de faţă se intitulează “Organizarea şi exercitarea controlului financiar propriu în cadrul Agenţiei Judeţene pentru Ocuparea...

CAP. 1. REGLEMENTĂRI JURIDICE PRIVIND SALARIILE ŞI ALTE DREPTURI DE PERSONAL 1.1. Veniturile din salarii Potrivit art. 56 alinatul 1 din Legea...

Statul de-a lungul timpului, indiferent de forma sa de organizare, şi-a creat întotdeauna un sistem de control ale cărui principale obiective au...

INTRODUCERE Tranziţia ţării noastre spre economia de piaţă a impus adaptări corespunzătoare în organizarea şi conducerea contabilităţii agenţilor...

1. Auditul –Noţiuni introductive Timpul pe care îl traim este caracterizat de ample procese de reforma economică si financiară, ale căror...

1. CONTROLUL DE GESTIUNE SI ROLUL CONTROLULUI IN MANAGEMENTUL ORGANIZATIILOR Administrarea eficientă a unei întreprinderi presupune utilizarea cât...

I. Diagnosticarea viabilităţii economice şi manageriale 1.1 Documentarea preliminară Caracteristici tipologice ale firmei S.C. Aversa S.A. este...