Cuprins

- Introducere 1

- CAPITOLUL I COSTURILE ȘI CALCULAȚIA LOR ÎN CONTABILITATEA DE GESTIUNE 2

- 1.1. Delimitări conceptuale privind contabilitatea de gestiune şi calculaţia costurilor 2

- 1.1.1.Contabilitatea de gestiune - componentă a sistemului informaţional contabil 5

- 1.1.2. Obiectul, scopul şi funcţiile contabilităţii de gestiune 8

- 1.2. Costurile şi calculaţia lor 11

- 1.2.1.Noţiunea şi conţinutul costurilor 14

- 1.2.2.Calculaţia costurilor - definiţie, clasificare 22

- 1.3. Organizarea contabilităţii de gestiune şi calculaţiei costurilor 29

- 1.3.1.Principii de respectat în calculaţia costurilor de producţie 32

- 1.3.2.Reglementări contabile privind contabilitatea de gestiune 35

- Capitolul II SC AGRICOLA INTERNAȚIONAL SA SFERĂ DE ACȚIUNE PENTRU CALCULAȚIA COSTURILOR 37

- 2.1. Date generale privind SC AGRICOLA INTERNAȚIONAL SA 37

- 2.1.1. Denumirea societăţii şi forma juridică 38

- 2.1.2.Domeniul şi obiectul de activitate 38

- 2.1.3.Oferta de produse 39

- 2.2. Organizarea compartimentului financiar-contabil 41

- 2.2.1.Atribuţiile serviciului financiar 42

- 2.2.2.Atribuţiile serviciului contabilitate 43

- 2.2.3.Managementul societații 46

- 2.2.4.Analiza economico-financiară la S.C. Avicola Internațional S.A. 47

- Capitolul III. ORGANIZAREA CONTABILITĂȚII DE GESTIUNE ȘI CALCULAȚIA COSTURILOR LA SC AGRICOLA INTERNAȚIONAL SA 50

- 3.1. Metodologia calculației costurilor 50

- 3.2. Sistemul conturilor de gestiune 64

- 3.3. Model de calculație a costurilor prin metoda standard-cost 68

- 3.3.1. Zonele de cheltuieli și purtătorii de costuri 68

- 3.3.2. Calculația costurilor la SC Agricola Internațional SA 69

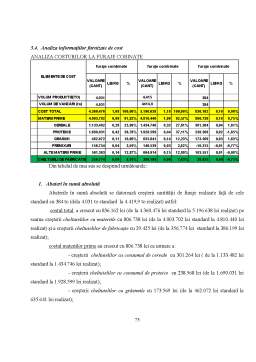

- 3.4. Analiza informațiilor furnizate de cost 74

- Capitolul IV. POSIBILITĂȚI DE UTILIZARE A MIJLOACELOR MODERNE DE CALCUL ÎN DOMENIUL CALCULAȚIIEI COSTURILOR 40

- 4.1. Delimitări conceptuale privind sistemul informaţional contabil al întreprinderii 40

- 4.2. Aspecte privind informatizarea calculaţiei costurilor la S.C.Agricola Internațional SA 84

- 4.3. Descrierea programului informatic 89

- CONCLUZII 95

- BIBLIOGRAFIE 98

Extras din proiect

Introducere

„Calculul costurilor se sprijină pe strategia şi pe structura întreprinderii. Activităţile firmei există datorită strategiei, iar cunoaşterea costurilor permite managerului să se întrebe asupra utilităţii activităţilor. Structura determină modelul de calcul al costului prin parcursul intern al fluxului de informaţii.” Evoluţia controlului de gestiune implică o informaţie de tip cost ca articularea mai multor câmpuri de analiză: cel al organizaţiei – pentru adaptare la schimbare, cel al eficienţei economice – pentru integrarea noilor norme de performanţă şi cel al reprezentărilor – pentru a ajuta la luarea deciziilor.

A fi performant în mediul economic actual presupune utilizarea unui sistem de calcul şi de gestiune a costurilor. Firmele utilizează informaţia de tip cost sub diverse forme în luarea deciziilor. Managerul aşteaptă de la contabilitatea de gestiune o asistare permanentă, înainte, în timpul şi după realizarea acţiunii, pentru a putea defini obiective, a înţelege dacă obiectivele sunt pertinente şi pentru a măsura performanţa. Global, costul reprezintă un sacrificiu, un consum de resurse. Contabilitatea de gestiune utilizează acest termen în foarte multe situaţii, în funcţie de nevoile managementului. Pentru calculul diverselor tipuri de costuri este necesară o primă clasificare a în funcţie de comportamentul şi legile acestora. Astfel, se disting:

- în funcţie de gradul de afectare fără ambiguitate la un produs – costuri directe şi costuri indirecte. Acestea din urmă nu pot fi afectate (trasate) unui produs decât prin repartizare, prin calcul (de cele mai multe ori în mod arbitrar);

- în funcţie de dinamica şi comportamentul lor – costuri variabile şi costuri fixe.

Costurile fixe sunt insensibile la modificarea valorilor unui parametru, în timp ce aceleaşi variabile evoluează în funcţie de aceasta. Aceşti termeni nu au nici o semnificaţie dacă nu sunt legaţi de un segment organizaţional sau de un obiect de cost. Obţinerea unei rentabilităţi sporite, în economia de piaţă, impune concentrarea tuturor eforturilor agenţilor economici spre factorii interni care influenţează nivelul costurilor, asupra cărora pot acţiona direct. În concepţia profesorului german E. Heinen, problema principală a studiului costurilor o constituie explicarea procesului de luare a deciziilor şi precizarea căilor şi a mijloacelor de adoptat în vederea atingerii unei eficienţe optime. Studiul costurilor are un caracter complex. Pe lângă fundamentarea ştiinţifică a noţiunilor privind costurile, sfera acestui domeniu este mai cuprinzătoare, incluzând teoria costurilor, teoria calculaţiei costurilor şi informaţia costurilor.

În capitolul I al lucrări intitulat ,,Costurile și calculația lor în contabilitatea de gestiune” prezintă bazele teoretice ale contabilității de gestiune și calculațiia costurilor. Sunt avute în vedere, în acest capitol, atât obiectivele cât și modul de organizare ale contabilității de gestiune, dar și, costurile și calculația lor.

În capitolul II intiulat ,,SC Agricola Internațonal SA sferă de acțiune pentru calculația costurilor” prezintă date generale privind SC Agricola Internațional SA, organizarea compartimentului financiar-contabil și analiza economico-financiară pe baza indicatorilor.

Capitolul III denumit ,,Organizarea contabilității de gestiune și calculația costurilor la SC Agricola Internațional SA” prezintă metodele de calculație a costurilor, conturile utilizate în contabilitatea de gestiune, model de calculație a costurilor și analiza pe baza informațiilor furnizate de cost.

Capitolul IV denumit ,, Posibilități de utilizare a mijloacelor moderne de calcul în domeniul calculației costurilor” cuprinde noțiuni teoretice privind sistemul informațional contabil, prezentatea programului informatic al SC Agricola Internațional SA și un program informatic creat pentru calculul abaterilor de la costul standard.

Lucrarea se finalizează cu concluzii privind importanța contabilității de gestiune, a calculației costurilor și utilitatea sistemului informațional la nivel teoretic, dar și imporatnța acestora la nivelul SC Avicola Internațional SA.

Preview document

Conținut arhivă zip

- Costurile si Calculatia Lor in Contabilitatea de Gestiune.doc

Alții au mai descărcat și

Mi-am ales această temă ,, Specificul şi obiectivele contabilităţii de gestiune” fiind un domeniu care îmi place şi în care eu lucrez şi realizând...

CAPITOLUL I Locul şi rolul informaţiilor privind costul de producţie în activitatea de conducere a S.C. Ind Complex CF-S.A. Acţiunea de...

CAPITOLUL 1 CONSIDERAŢII GENERALE PRIVIND AGRICULTURA ÎN ROMÂNIA 1.1. CAUZELE CRIZEI AGRICULTURII ROMÂNEŞTI Agricultura în România ocupa alături...

INTRODUCERE Trǎim î ntr-o lume a resurselor limitate. În faţa unei asemenea situaţii, societatea mileniului trei nu are decât o singură soluţie:...

INTRODUCERE Componentă de bază a sistemului informaţional economic, contabilitatea are rolul de a furniza informaţii în vederea luării deciziilor...

INTRODUCERE Această lucrare îşi propune să analizeze atât determinarea costului de producţie al unei culturi cât şi modul de gândire managerială,...

INTRODUCERE Lucrarea intitulată „Contabilitatea imobilizărilor corporale la instituţii publice” este structurată pe trei capitole. În Capitolul I...

CAPITOLUL 1 BAZELE MANAGEMENTULUI COSTURILOR 1.1. Definiţia managementului costurilor Întrucât noţiunea de management al costurilor cunoaşte o...

Te-ar putea interesa și

Capitolul I. PREZENTAREA GENERALĂ A S.C.NADIN S.R.L. VASLUI S.C.NADIN S.R.L. Vaslui . este o societate comercială cu capital privat, 100% român şi...

CAP. I. PARTICULARITATILE TEHNOLOGICE SI ORGANIZATORICE ALE PRODUCTIEI ASUPRA ORGANIZARII EVIDENTEI CHELTUIELILOR DE PRODUCTIE SI A CALCULATIEI...

INTRODUCERE Dezvoltarea economico – sociala este condiţionată de existenţa permanenta a unui consum de bunuri materiale şi servicii care se...

CAPITOLUL 1 CONTROLUL ŞI GESTIUNEA STOCURILOR ÎN CADRUL S.C PETROM S.A. 1.1 ISTORICUL ŞI ACTIVITATEA S.C. PETROM S.A - Denumirea societăţii:...

INTRODUCERE Trecerea de la o economie de tip centralizat la o economie libera constituie una din marile provocari carora unitatea economica...

CAPITOLUL 1 Reglementări juridice privind capitalurile proprii 1.1. Definiţia şi formele societăţii comerciale. Clasificarea societăţilor...

Organizatia este un grup de persoane care deruleaza activitati comune orientate spre realizarea unuia sau mai multor obiective. Conceptul de...

1.Depoul de locomotive Cluj Napoca cu sediul in str. T. Vladimirescu Nr. 6-8, subunitate a Regionalei Transport Feroviar Calatori , este organizata...