Extras din proiect

A. DETERMINAREA COSTULUI DE ACHIZIŢIE

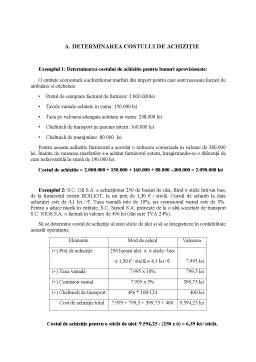

Exemplul 1: Determinarea costului de achizitie pentru bunuri aprovizionate:

O entitate economică a achizitionat marfuri din import pentru care sunt necesare lucrari de ambalare si etichetare.

- Pretul de cumprare facturat de furnizor: 2.000.000lei

- Taxele vamale achitate in vama: 150.000 lei

- Taxa pe valoarea adaugata achitata in vama: 248.000 lei

- Cheltuieli de transport pe parcurs intern: 160.000 lei

- Cheltuieli de manipulare: 80.000 lei

Pentru aceasta achizitie furnizorul a acordat o reducere comerciala in valoare de 300.000 lei. Înainte de vanzarea marfurilor s-a achitat furnizorul extern, înregistrandu-se o diferenţă de curs nefavorabilă în sumă de 190.000 lei.

Costul de achizitie = 2.000.000 + 150.000 + 160.000 + 80.000 –300.000 = 2.090.000 lei

Exemplul 2: S.C. Oil S.A. a achiziţionat 250 de baxuri de ulei, fiind 6 sticle într-un bax, de la furnizorul extern BOILIOT, la un preţ de 1,30 € ⁄ sticlă. Cursul de schimb la data achiziţiei este de 4,1 lei ⁄ €. Taxa vamală este de 10%, iar comisionul vamal este de 5%. Pentru a aduce marfa în entitate, S.C. Sunoil S.A. primeşte de la o altă societate de transport S.C. NIOS S.A. o factură în valoare de 496 lei (din care TVA 24%).

Să se determine costul de achiziţie al unei sticle de ulei şi să se înregistreze în contabilitate această operaţiune.

Elemente Mod de calcul Valoarea

(+) Preţ de achiziţie 250 baxuri ulei x 6 sticle ⁄ bax

x 1,30 € ⁄ sticlă x 4,1 lei ⁄ €

7.995 lei

(+) Taxa vamală 7.995 x 10% 799,5 lei

(+) Comision vamal 7.995 x 5% 399,75 lei

(+) Cheltuieli de transport 496 * 100/124 400 lei

Cost de achiziţie total 7.995 + 799,5 + 399,75 + 400 9.594,25 lei

Costul de achiziţie pentru o sticlă de ulei: 9.594,25 : (250 x 6) = 6,39 lei ⁄ sticlă.

Conform IAS 2 costul de achiziţie pentru o sticlă de ulei va fi 6,39 lei.

B. Determinarea costului de producţie fără imputare raţională

Exemplul 1: O întreprindere care are o singură secţie de producţie obţine trei produse: A, B, C.

Cheltuielile considerate directe (materii prime şi salarii directe) identificate pe cele trei produse se ridică la:

- 180.000 lei pentru 3.500 bucăţi din produsulA;

- 265.500 lei pentru 600 bucăţi din produsul B;

- 490.200 lei pentru 1.260 bucăţi din produsul C;

Totalul cheltuielilor directe este de 935.700 lei. De asemenea din contabilitatea de gestiune se aduc informaţiile cu privire la cheltuielile indirecte de producţie ale secţiei (amortizări, salarii indirecte, energie, altele) în valoare de 488.400 lei. Presupunem că entitatea hotărăşte să includă cheltuielile indirecte în costurile produselor proporţional cu totalul costurilor directe aferente fiecărui produs.

1. Se alege baza de repartizare (totalul cheltuielilor directe în sumă de 935.700 lei)

2. Se determină coeficientul de repartizare astfel: cheltuieli de repartizat(indirecte)/suma bazelor de repartizare = 488.400/935.700 = 0,521962

3. Se determină cota de cheltuieli indirecte ce revine pe fiecare produs în parte:

- ChiA = 180.000 x 0,521962 = 93.953,18 lei

- ChiB = 265.500 x 0,521962 = 138.580,94 lei

- ChiC = 490.200 x 0,521962 = 255.865,79 lei

Preview document

Conținut arhivă zip

- Determinarea Costului de Achizitie.docx

Alții au mai descărcat și

INTRODUCERE Contabilitatea este o ştiinţă constituită, deoarece operează cu un vocabular specific, dispune de o metodă proprie, de principii şi...

Introducere România, impunându-şi integrarea în concernul ţărilor europene, a depus şi depune, încă, eforturi susţinute în toate domeniile vieţii...

CAP. 1: NOŢIUNEA ŞI PRINCIPIILE EVALUĂRII ÎN CONTABILITATE Evaluarea este procedeul metodei contabilităţii care asigură exprimarea valorică a...

Evaluarea patrimoniului in contabilitate Evaluarea consta in cuantificarea si exprimarea prin bani a marimii elementelor patrimoniale si a...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

ARGUMENT Tema proiectului aleasa de mine este ,,EVALUAREA STOCURILOR’’ si reprezinta o tema de intindere mare si foarte importanta deoarece...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

Te-ar putea interesa și

La 10 octombrie 1991 dupa parcurgerea etapelor si obtinerea tuturor documentelor necesare privind societatile comerciale, s-a organizat si îsi...

Introducere Produs al unei activităţi practice şi teoretice îndelungate, contabilitatea s-a afirmat ca sistem de cunoaştere şi gestiune a...

CAPITOLUL .I.PREZENTAREA GENERALA A S.C. MEVA S.A 1.1.PREZENTAREA SOCIETĂŢII S.C.MEVA S.A. este aşezată în lundul drumului european E 70, pe...

Motivatie Tara a Tarilor Romanesti, Vrancea este - scria Gh. Istrate "un talger de aur in care Dumnezeu insusi s-a asezat spre a da configuratie...

CAPITOLUL I ACTIVELE IMOBILIZATE ÎN SOCIETĂŢILE COMERCIALE 1.1 Definiţii Capitalurile unităţii patrimoniale pot fi plasate în bunuri şi valori...

INTRODUCERE In contextul actual al economiei de piata o unitate economica poate sa obtina rezultate deosebite in conditiile concurentei numai daca...

Capitolul 1. EVALUAREA CA PROCEDEU AL METODEI CONTABILITATII 1.1. Definirea, importanta si principiile evaluarii Evaluarea este procedeul...

CAP. 1 Structura si atributiile compartimentului financiar 1.1. Istoric. Obiect de activitate Societatea comerciala LABORATOR CARMANGERIE...