Extras din proiect

Din punct de vedere etimologic, notiunea de “cost” este de origine Latina si deriva din verbul “constare” care inseamna “a stabili”, “a fixa”. Din sensul original al cuvantului s-a conturat apoi, notiunea de “costa” folosita pentru a explica un consum ocazionat de producerea unui obiect. Ulterior, de la notiunea de “costa” s-a ajuns la notiune de “cost” folosita in acelas sens, in mod current, in literature de specialitate straina. Astfel in literature Americana si engleza intalnim notiunea de “cost”, in literature germana “kosten”, in literature italiana “costi”, in literature franceza “cout”.

In literature economica franceza unii autori definesc costul ca “un ansamblu de cheltuieli allocate unui produs, unei functii a intreprinderii la un moment si la un nivel, altul decat stadiul final”. Definitia are in vedere elementele constitutive ale costurilor luate separate pe diferite niveluri si este osrientata mai mult spre o analiza structurala a costurilor, in timp ce definitia costului complet abordeaza costurile ca elemente de sprijin in alegerea politicilor preturilor de vanzare si masurarii gradului de competitivitate in raport cu concurentii din bransa.

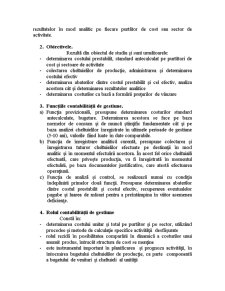

Obiectivele, funcţiile şi rolul contabilităţii de gestiune şi calcularea costurilor.

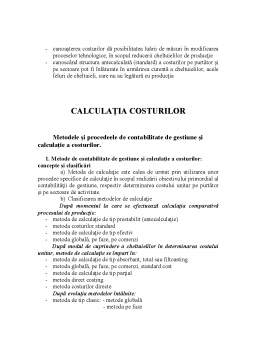

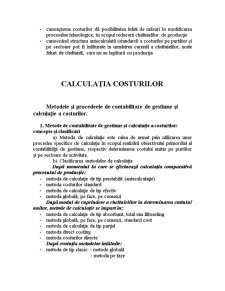

1. Definiţia şi obiectivele contabilităţii de gestiune şi calcularea costurilor.

Obiectul contabilităţii de gestiune îl constituie determinarea costurilor prestabilite, înregistrarea cheltuielilor ocazionate de activitate de producţie, executarea de lucrări, prestări servicii, determinarea costului efectiv, stabilirea abaterilor dintre costul prestabilit şi costul efectiv, analiza acestora cât şi determinarea rezultatelor analitice.

În cadrul contabilităţii de gestiune şi calculaţie a costurilor sunt evidenţiate numai cheltuieli care au o anumită legătură (directe sau indirecte) cu activitatea desfăşurată.

Contabilităţii de gestiune şi calcularea costurilor mai este denumită şi contabilitate analitică, deoarece dă posibilitatea determinării rezultatelor în mod analitic pe fiecare purtător de cost sau sector de activitate.

2. Obiectivele.

Rezultă din obiectul de studiu şi sunt următoarele:

- determinarea costului prestabilit, standard antecalculat pe purtători de cost şi sectoare de activitate

- colectarea cheltuielilor de producţie, administrarea şi determinarea costului efectiv

- determinarea abaterilor dintre costul prestabilit şi cel efectiv, analiza acestora cât şi determinarea rezultatelor analitice

- determinarea costurilor ca bază a formării preţurilor de vânzare

Preview document

Conținut arhivă zip

- Functia Cognitiva a Calculatiei Costurilor.doc

Te-ar putea interesa și

CAPITOLUL I. EFICIENTA ECONOMICA 1.1. Conceptul de eficicienţă a producţiei şi investiţiilor 1.2. Necesitatea calculelor de eficienţă economică a...

COMPORTAMENT PROSOCIAL-COMPORTAMENT ANTISOCIAL Obiectivele modulului Familiarizarea cu conceptele de altruism si agresivitate. Aprofundarea...

CAPITOLUL 1 NOTIUNI TEORETICE PRIVIND COSTURILE SI CALCULATIA COSTURILOR 1.1 DEFINIREA CALCULATIEI COSTURILOR Necesitatea cunoaşterii...

1. Agresivitate, agresiune, violenţă – clarificări conceptuale Fără îndoială, problemele pe care le suscită manifestările agresive – în¬de¬osebi...

1. ALTRUISMUL SI COMPORTAMENTUL PROSOCIAL 1.1. Perspective teoretice Granita dintre ajutorul interesat si ajutorul dezinteresat este foarte greu...