Cuprins

- Lucrări pregătitoare întocmirii Situaţiilor Financiare Anuale pg 5

- Balanţa conturilor înainte de inventariere pg 6

- Inventarierea pg 9

- Operaţii de regularizare pg18

- Balanţa de verificare după inventariere pg 19

- Determinarea rezultatului, repartizarea profitului sau finanţarea pierderii pg 20

- BIBLIOGRAFIE

Extras din proiect

LUCRĂRI PREGĂTITOARE ELABORĂRII SITUAŢIILOR

FINANCIARE ANUALE

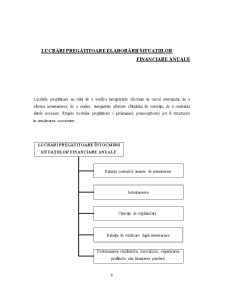

Lucrările pregătitoare au rolul de a verifica înregistrările efectuate în cursul exerciţiului, de a efectua inventarierea, de a realiza înregistrări aferente sfârşitului de exerciţiu, de a centraliza datele necesare. Etapele lucrărilor pregătitoare ( preliminare, premergătoare) pot fi structurate în următoarea succesiune:

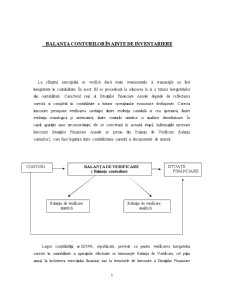

BALANŢA CONTURILOR ÎNAINTE DE INVENTARIERE

La sfarşitul exerciţiului se verifică dacă toate evenimentele si tranzacţiile au fost înregistrate în contabilitate. În acest fel se procedează la aducerea la zi a tuturor înregistrărilor din contabilitate. Caracterul real al Situaţiilor Financiare Anuale depinde de reflectarea corectă si completă în contabilitate a tuturor operaţiunilor economice desfaşurate. Corecta întocmire presupune verificarea corelaţiei dintre evidenţa contabilă si cea operativă, dintre evidenţa cronologică şi sistematică, dintre conturile sintetice si analitice dezvoltatoare. În cazul apariţiei unor neconcordanţe, ele se corectează în această etapă. Informaţiile necesare întocmirii Situaţiilor Financiare Anuale se preiau din Balanţa de Verificare (balanţa conturilor), care face legatura între contabilitatea curentă si documentele de sinteză.

Legea contabilităţii nr.82/1991, republicată, prevede ca pentru verificarea înregistrării corecte în contabilitate a operaţiilor efectuate se întocmeşte Balanţa de Verificare, cel puţin anual, la încheierea exerciţiului financiar sau la termenele de întocmire a Situaţiilor Financiare Anuale. De regulă, la o anumită dată, se întocmeşte o balanţă sintetică şi mai multe balanţe analitice, în funcţie de numărul conturilor sintetice care necesită detalierea. Obţinerea Balanţei de Verificare este echivalentă cu obţinerea situaţiei scriptice a elementelor patrimoniale.

Preview document

Conținut arhivă zip

- Lucrari Pregatitoare Elaborarii Situatiilor Financiare Anuale.doc

Alții au mai descărcat și

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL I I. PREZENTAREA SOCIETĂŢII Societatea comercială MOBIL INVESTCOM SRL cu sediul în CLUJ NAPOCA, strada Castanilor nr.6 s-a constituit...

1. Descrierea entităţii economice S.C. EXCELENT PRODSERV S.R.L. a fost infiinţată în anul 1993 conform Legii 31/1990. Iniţiativa a aparţinut...

Introducere Realităţile societăţii moderne ne arată că o dată cu dezvoltarea economiei de piaţă şi creşterea gradului de complexitate a acesteia...

ARGUMENT Contabilitatea trebuie să ofere o imagine fidelă, clară şi completă a patrimoniului. Uneori, însă, pot apărea discrepanţe între datele...

A. REPERE GENERALE Şcoala: Grup Şcolar Agricol Cadru didactic: DISCIPLINA: Realizarea situatiilor financiare si calculatia costurilor Data :...

Entitatea Alfa este o unitate comerciala cu amanuntul de comercializare a marfurilor textile .Dupa forma de organizare juridical este o societate...

Situatia financiara anuala Este alcatuita din documente oficiale de prezentare a situatiilor economice financiare care reflecta o imagine fidela...