Extras din proiect

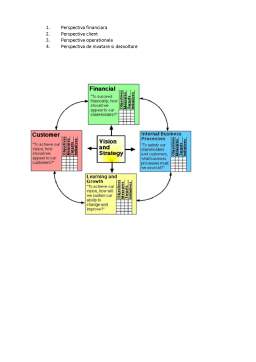

Managementul valorii este sistemul de management ce “aliniază strategiile, politicile, performanţa, indicatorii de măsură a performanţei, bonusurile acordate managerilor, organizaţia, procesele de producţie, oamenii şi sistemele în vederea creşterii valorii capitalului investit de către acţionari.” (Black et al., 1998). Elementele cheie ce diferenţiază managementul valorii de alte sisteme de management sunt reprezentate de:

- obiectivul central axat pe crearea de valoare pentru acţionari;

- identificarea factorilor determinanţi ai procesului creării de valoare;

- conectarea indicatorilor de măsurare a performanţei, a ţintelor şi a sistemului de bonusuri cu valoarea creată sau factorii determinanţi ai creării de valoare;

- conectarea fundamentării deciziilor şi a planurilor de acţiune, strategice şi operaţionale,cu procesul creării de valoare sau cu factorii determinanţi ai acestuia.

Sistemul de indicatori de monitorizare, respectiv comunicare a performanţei întreprinderii joacă un rol important în implementarea cu succes a sistemului de management al valorii.

Crearea de valoare presupune o rentabilitate a capitalurilor întreprinderii mai mare decât costul procurării lor.Ca urmare, se pune problema în ce măsură informaţia suplimentară conţinută de modificările intervenite în mărimea diverşilor indicatori financiari fundamentează aşteptările investitorilor privind rentabilităţile superioare, plusurile de valoare ce pot rezulta din investirea capitalurilor lor în acţiunile acelei întreprinderi. În acest fel crearea de valoare prin intermediul activităţii desfăşurate de întreprinderea respectivă se va regăsi şi în mărimea rentabilităţii câştigate de către acţionarii acesteia.

Cuvantul performanta este de origine latina, dar semnificatia sa vine din limba

engleza. In latina, cuvantul “performare” consta in a finaliza o activitate propusa.”To perform” presupune a realiza ceva care cere abilitate sau o anumita aptitudine. “Performance”traduce maniera cu care o organizatie atinge obiectivele care i-au fost propuse.

In domeniul economic, s-au dat mai multe definitii notiunii de performanta. In diversitatea de definitii se disting trei mari orientari: definitia performantei in functie de nivelul de realizare a obiectivelor sale strategice, definitia performantei in functie de crearea valorii si definitia performantei in functie de productivitatea si eficacitatea intreprinderii.

In literatura economica din tara noastra, performanta intreprinderii se defineste: “ o intreprindere este performanta daca ea este in acelasi timp productiva si eficace”(1) ,productivitatea reprezentand raportul dintre rezultatele obtinute si mijloacele angajate pentru obtinerea rezultatelor, iar eficacitatea reprezentand raportul dintre rezultatele obtinute si rezultatele asteptate.

Performanta= productivitate+eficacitate.(1)

Conceptului de performanta i se asociaza trei notiuni(2): economicitatea (procurarea resurselor necesare la cel mai mic cost), eficienta (a maximiza rezultatele obtinute, pornind de la o cantitate data de resurse, fie a minimiza cantitatea de resurse pentru un rezultat prestabilit) si eficacitate (rezultatele obtinute sa atinga rezultatele prevazute).

Performanta=economicitate+eficienta+eficacitate

Performanta reprezinta realizarea obiectivelor propuse. Poate fi pozitiva, daca obiectivul propus este de a obtine profit si negativa, daca obiectivul propus este de a obtine pierdere.

Rezultatul contabil este considerat principalul indicator pentru masurarea performantei financiare a intreprinderii.Prin modul sau de calcul este orientat spre trecut, servind ca baza a evalaurii rezultatelor obtinute in urma desfasurarii unui proces, in decursul unei perioade de timp trecute.

Informatii despre performanta intreprinderii sunt solicitate de utilizatorii informatiei contabile.Obiectivul situatiilor financiare este acela de a oferi informatii despre pozitia si performantele financiare si despre modificarile in pozitia financiara a intreprinderii.Evaluarea rezultatelor trecute trebuie sa fie insotita de analiza lor, in vederea previzionarii performantei viitoare. Deci masura performantei are un efect anterior actiunii.

Rezultatul contabil are si alte utilizari(3):ghid al politicii de dividend si de acumulare ; mijloc de predictie a rezultatelor viitoare, cu scopul de a lua decizii de investire sau dezinvestire; mijloc de evaluare a capacitatii managementului de a conduce intreprinderea; mijloc de evaluare a deciziilor luate de alte grupuri legate de intreprinderea in cauza; instrument managerial intr-o serie de domenii din interiorul sau din afara intreprinderii(credibiliatea in fata organismelor de credit, reglementarea preturilor in conditii de monopol).

1 M Niculescu-“Diagnostic global strategic”, Ed, Economica, Bucuresti, 1997

2.M. Ristea-“Contabilitatea rezultatului intreprinderii” Ed. Tribuna Economica, Bucuresti

3. L. Olimid –“Masurarea rezultatului contabil” Ed. Economica, Bucuresti, 1998

Înţelegerea situaţiilor financiare principale

Dacă vrem să cunoaştem mai multe despre o firmă, despre performanţa ei trecută, despre sănătatea financiară curentă şi perspectivele viitoare, cea mai bună sursă de informaţii o reprezintă situaţiile financiare. De ce?

Pentru că evenimentele şi activităţile economice care afectează firma şi care pot fi translatate în numere /cifre contabile sunt reflectate în situaţiile financiare.

Unele situaţii financiare oferă o imagine a firmei la un moment dat, altele descriu schimbările care au avut loc într-o perioadă de timp. Toate sunt însă baza pentru evaluare a ce s-a întâmplat şi pentru previzionare a ce se poate întâmpla.

De exemplu:

Care este rata anuală de creştere a vânzărilor?

Cresc creanţele mai repede decât vânzările?

Dar comparativ cu concurenţa?

Deci, aceste tendinţe şi relaţii oferă o privire asupra oportunităţilor şi riscurilor unei companii, inclusiv creşterea, costurile, productivitatea, profitabilitatea, lichiditatea.

În consecinţă, situaţiile financiare ale unei companii pot fi folosite în diverse scopuri:

- ca un instrument analitic

- ca un instrument managerial

- ca semnalizator

- ca bază de previziune

Preview document

Conținut arhivă zip

- Masurarea Performantei in Firmele Romanesti

- Masurarea Performantei in Firmele Romanesti.doc

- seminar,excel.xls

Alții au mai descărcat și

INTRODUCERE Înainte de a prezenta cele 40 de pagini care urmează, trebuie să fac unele observaţii. În primul rând această lucrare nu are o talie...

INTRODUCERE În prezent, în orice organizaţie, resursa umană reprezintă una din cele mai importante investiţii, ale cărei rezultate devin din ce în...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Capitolul 1. Analiza nivelului competiţiei şi competitivităţii în România Relansarea economică a României, noţiune îndelung dezbătută şi utilizată...

I. GENERALITATI 1.1 Standardizarea – definitie si rol Conform definitiei date de Organizatia Internationala de Standardizare, standardul (norma)...

INTRODUCERE Teoriile contemporane ale managementului sunt ultimele din lungul șir de idei și practici de management. Aplicarea principiilor de...

Politica promotionala – componenta fundamentala a politicii de marketing a firmei moderne Promovarea este o parte a mixului de marketing, fiind...

Notiuni introductive Intr-o perspectiva istorica, managementul apare ca o stiinta integrativa, care s-a dezvoltat mai mult prin contributiile...

Înca din titlul ariticolului ne dăm seama că se referă la posibilităţile de dezvoltare ale auditului intern în viitorul apropiat. Articolul se...

Elementele integrate de management al resurselor umane care au la bază conceptul normativ al competenţei sunt direcţiile pe care în general s-au...

1. Metzgeri Angst- istoric, standarde, comunicare, prezentarea produselor Angst a fost înfiintată în 1991 ca firmă cu capital romano-elvetian ca...