Extras din proiect

Performanța unei întreprinderi economice poate fi definită în mai multe feluri, în funcție de perspectivele și criteriile de evaluare ale fiecărui autor. Astfel, Michael Porter, cunoscut pentru teoria sa despre avantajul competitiv al națiunilor și al întreprinderilor definește performanța ca fiind: „capacitatea unei organizații de a genera profituri, de a își crește valoarea pentru acționari și de a-și menține competitivitatea pe termen lung" . În viziunea lui Robert S. Kaplan și a lui David P. Norton, cei care au dezvoltat modelul Balanced Scorecard, o metodă de măsurare a performanței întreprinderilor, performanța poate fi definită ca „gradul în care o întreprindere atinge obiectivele stabilite, măsurat prin indicatori de eficiență și eficacitate" .

Totodată, performanța financiară reprezintă dezideratul și deviza oricărei întreprinderi economice. Aceasta conduce spre eficiență și eficacitate, mai exact spre reducerea efortului pentru creșterea efectului, dar pentru a urmări situația financiată a unei entități economice trebuie facută o analiză și o examinare aprofundată asupra documentelor esențiale, fundamentale (vezi figura 4) de raportare financiară ce stau la baza determinării performanței economice a companiei. Conform reglementărilor românești și cadrul general IASB, obiectivul situațiilor financiare este acela de a furniza informații despre poziția financiară, a performanțelor și modificările poziției financiare ale unității .

Figura nr. 1. Documente contabile pentru determinarea performanței

Sursă: Prelucrare proprie

Una din cele mai importante componente din situațiile financiare „furnizoare” de informații privind performanțele întreprinderii este contul de profit și pierdere. Contul de profit și pierdere oferă informații cu privire la veniturile, cheltuielile și rezultatul entității economice dintr-o perioadă, prin elemente grupate în dimensiunea activităților de exploatare, financiară și extraordinară. Contul de profit și pierdere este una din componentele situațiilor financiare care permite evidențierea atât a rezultatelor parțiale ale celor trei activități, cât și a rezultatelor globale. Cu ajutorul lui se explică modul de constituire a rezultatului exercițiului în diferite etape, permițând desprinderea unor concluzii legate de nivelul performanțelor economice ale activității desfășurate de o întreprindere într-o anumită perioadă de timp .

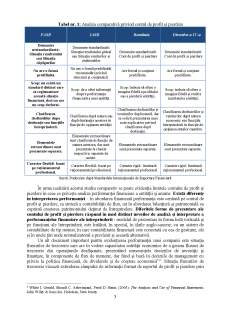

Principalele caracteristici privind întocmirea contului de profit și pierdere în viziunea diverselor referențiale precum IAS, FASB și OMFP sunt sintetizate în tabelul următor.

Tabel nr. 1: Analiza comparativă privind contul de profit și pierdere

FASB IASB România Directiva a IV-a

Denumire nestandardizată: Situația rezultatului sau Situația câștigurilor Denumire standardizată: Situația rezultatului global sau Situația veniturilor și cheltuielilor Denumire standardizată: Cont de profit și pierdere Denumire standardizată: Cont de profit și pierdere

Nu are o formă predifinită. Nu are o formă predifinită( recomandări privind structura și conținutul). Are formă și conținut predifinite. Are formă și conținut predifinite.

Scop: nu există un standard distinct care să reglementeze această situație financiară, deci nu are un scop declarat. Scop: de a oferi informații despre performanța financiară a unei entități. Scop: trebuie să ofere o imagine fidelă a profitului sau a pierderii entității.

Scop: trebuie să ofere o imagine fidelă și reală a rezultatelor entității.

Clasificarea cheltuielilor dupa destinație sau funcțiile întreprinderii. Clasificarea după natura sau după destinația acestora în funcție de opțiunea entității. Clasificarea cheltuielilor și veniturilor după natură, dar se solicit prezentarea unei note explicative privind clasificarea după destinație. Clasificarea cheltuielilor și veniturilor după natura economic sau funcțiile întreprinderii în funcție de opțiunea statelor membre.

Elementele extraordinare sunt prezentate separate. Elementele extraordinare sunt clasificate în funcție de natura acestora, dar sunt prezentate la clasele respective, separate de aceste. Elementele extraordinare sunt prezentate separate. Elementele extraordinare sunt prezentate separate.

Caracter flexibil- bazat pe raționamentul professional. Caracter flexibil- bazat pe raționamentul professional. Caracter rigid- limitează raționamentul profesional. Caracter rigid- limitează raționamentul profesional.

Sursă: Prelucrare după Standardele Internaționale de Raportare Financiară

În urma realizării acestui studiu comparativ se poate evidenția limitele contului de profit și pierdere în ceea ce privește analiza performanței financiare a entității și anume: Există diferențe în interpretarea performanței - în abordarea financiară performanța este centrată pe contul de profit și pierdere, ca sinteză a contabilității de flux, iar în abordarea bilanțieră și patrimonială ea exprimă creșterea patrimoniului deținut de întreprindere. Diferitele forme de prezentare ale contului de profit și pierdere răspund în mod distinct nevoilor de analiză și interpretare a performanțelor financiare ale întreprinderii - modelul de prezentare în forma listă verticală și pe funcțiuni ale întreprinderii este întâlnit, în special, în țările anglo-saxone, cu un sistem de contabilitate de tip monist, în care contabilitatea financiară este conectată cu cea de gestiune, cât și în unele țări unde normalizatorul a prevăzut și această alternativă.

Un alt document important pentru evidențierea performanței unei companii este situația fluxurilor de trezorerie care are în vedere capacitatea entității economice de a genera fluxuri de trezorerie din operațiunile desfășurate, prezentând consecințele deciziilor de investiții și finanțare, în componente de flux de numerar, dar fiind și bază în deciziile de management cu privire la politica financiară, de dividende și de creștere economică” . Situația fluxurilor de trezorerie vizează extinderea câmpului de informații format de raportul de profit și pierdere prin prezentarea informațiilor detaliate despre fluxul de numerar. Raportul arată de unde au fost încasările, în ce scop au fost cheltuite, și explică motivele modificării stării lor .

Principalele caracteristici privind întocmirea situației fluxurilor de trezorerie în viziunea diverselor referențiale precum IAS, FASB și OMFP sunt sintetizate în tabelul următor:

Bibliografie

1. Bagnoli, L., și Megali, C. (2011). Measuring performance in social enterprises. Nonprofit and Voluntary Sector Quarterly, 40(1), 149-165.

2. Dzugwahi, H., și Schneider, J. (2019, June). COMPARISON OF IAS 1-PRESENTATION OF FINANCIAL STATEMENTS: THE US, GERMAN AND NIGERIAN GAAPS. In TH 5 ANNUAL INTERNATIONAL ACADEMIC CONFERENCE PROCEEDINGS, 2019 (p. 452).

3. FASB (1976), Conceptual Framework for Financial Accounting and Reporting: Elements of Financial Statements and Their Measurement, Discussion Memorandum, Stamford, pag. 1- Capitolul I: Scope and Implications of the Conceptual Framework Project

4. IFRIC este un rezumat al deciziilor luate de Comitetul de Interpretare IFRS în ședințele sale publice

5. IFRS 15 „Venituri din contracte cu clienții” înlocuiește IAS 11, IAS 18, IFRIC 13, IFRIC 15, IFRIC 18 și SIC-31. IFRS 15 oferă un cadru cuprinzător pentru recunoașterea veniturilor din contractele cu clienții.

6. Mancino, A., și Thomas, A. (2005). An Italian pattern of social enterprise: The social cooperative. Nonprofit Management and Leadership, 15(3), 357-369.

7. Munteanu, V., Andrei-Coman, N. și Zuca, M. (2011) Posibilitati de analiza a performantelor întreprinderii pe baza contului de profit si pierdere: Possibilities for analysis of business performance based on profit and loss account, Audit Financiar 9, (5): 15-25.

8. Bălășoiu, R. (2012). Considerații privind caracteristicile calitative ale informațiilor furnizate de raportările financiare în contextul normalizării contabile internaționale. Audit Financiar, 10(90).

9. Ordinul ministrului finanțelor publice nr. 3.103/2017 privind aprobarea Reglementărilor contabile pentru persoanele juridice fără scop patrimonial, publicat în Monitorul Oficial nr. 984/12.12.2017, cu modificările și completările ulterioare.

10. Petre G., Alexandra L., Avram, M. și Duinea, E. Aspecte Practice Privind Elaborarea Si Aplicarea Politicilor contabile/Practical Aspects of Developing and Applying Accounting Policies, Audit Financiar 8, no. 4 (2010): 22-36

11. Socoliuc M. și Grosu V.- Curs la disciplina „Politici și opțiuni contabile”, 2022

12. Georgeta, M. F. (2009). Evoluția veniturilor bugetului de stat în contextul integrării României în Uniunea Europeană, 69.

13. URCANU, V., GOLOCIALOVA, I. (2015). Raportarea financiar conform standardelor internaționale. Lucrare metodic și practic (în baza unui exemplu integral). Chișinu: ACAP, p. 534

14. White I. Gerald, Shoudi C. Ashwinpaul, Fried D. Haim, (2003). The Analysis and Use of Financial Statements, John Wiley & Sons Inc, Hoboken, New Jersey.

Preview document

Conținut arhivă zip

- Politici si optiuni contabile privind performantele companiilor.docx

Te-ar putea interesa și

INTRODUCERE Realizarea de catre fiecare întreprindere a unei ridicate performante economice şi financiare şi a unei inalte şi durabile...

CAPITOLUL I LOCUL SI ROLUL SITUATIILOR FINANCIARE ÎN EXPRIMAREA ADEVARULUI CONTABIL 1.1. Delimitari privind situatiile financiare În literatura...

I. Introducere Ingineria contabilă este o denumire mai puţin întâlnită în literatura de specialitate, fiind intitulată de regulă, contabilitate...

Ingineria contabilă este o denumire mai puţin întâlnită în literatura de specialitate, fiind intitulată de regulă, contabilitate creativă şi...

Introducere Foarte adesea utilizat, performanta este un concept greu de definit, avand un caracter ambiguu si integrator. In acceptie generala,...

I. Evaluarea stocurilor Evaluarea este procedeul folosit de metoda contabilităţii pentru exprimarea bănească a tuturor existenţelor şi...

PARTEA I BAZELE TEORETICO – METODOLOGICE ALE CONTABILITĂŢII CREATIVE Existenţa incertitudinilor atât în plan economic cât şi contabil, în care...

Introducere Teoria agenţiei: manageri, administratori şi acţionari Definiţii: - Teoria agenţiei se referă la relaţia de agenţie, în care o parte...