Extras din proiect

Programul de armonizare contabilă din România în concordanţă cu Directivele europene şi cu Standardele Internaţionale de Contabilitate a demarat în anul 1999 când Ministerul Finanţelor elaborează Reglementări contabile armonizate cu Diectiva a IV-a a Comunităţii Economice Europene(CEE) şi cu Standardele de Contabilitate Internaţionale aprobate prin O.M.F. nr.403/22.04.1999 .

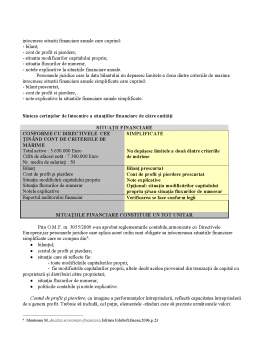

În vederea armonizarii legislatiei române la normele Uniunii Europene, prin articolul 27 al Legii contabilităţii nr. 82/1991, se prevede componenţa bilanţului contabil care conţine bilanţul, contul de profit şi pierdere (contul de execuţie în cazul instituţiilor publice) şi anexe, la care se adaugă şi raportul de gestiune. Posturile din bilanţ şi din contul de profit şi pierdere trebuie să prezinte atât datele aferente exercitiului încheiat cât şi ale exercitiului anterior. Toate compensările între posturile de activ şi de pasiv, ori între posturile de cheltuieli şi de venituri sunt interzise.

Regulamentul nostru privind aplicarea Legii contabilităţii nr. 82/1991, la punctul 23 menţionează că pentru a da o imagine fidelă patrimoniului, situaţiei financiare şi rezultatelor obţinute trebuie respectate regulile privind evaluarea patrimoniului şi celelalte norme şi principii cum sunt:

• principiul prudenţei, potrivit căruia nu este admisă supraevaluarea elementelor de activ şi a veniturilor, respectiv subevaluarea elementelor de pasiv şi a cheltuielilor, tinând cont de deprecierile, riscurile şi pierderile posibile generate de desfăşurarea activităţii, exerciţiului curent sau anterior;

• principiul permanenţei metodelor, care conduce la continuitatea aplicării regulilor şi normelor privind evaluarea, înregistrarea în contabilitate şi prezentarea elementelor patrimoniale şi a rezultatelor, asigurând comparabilitatea în timp a informaţiilor contabile;

• principiul continuităţii activităţii, potrivit căruia se presupune că unitatea patrimonială îşi continuă în mod normal funcţionarea într-un viitor previzibil, fără a intra în stare de lichidare sau de reducere sensibilă a activităţii;

• principiul independenţei exerciţiului, care presupune delimitarea în timp a veniturilor şi cheltuielilor aferente activităţii unităţii patrimoniale pe măsura angajării acestora şi trecerii lor la rezultatul exerciţiului la care se referă;

• principiul intangibilităţii bilanţului de deschidere al unui exercitiu care trebuie să corespundă cu bilanţul de închidere al exerciţiului precedent;

• principiul necompensării, potrivit căruia elementele de activ şi de pasiv trebuie să fie evaluate si înregistrate în contabilitate separat, nefiind admisă compensarea între posturile de activ şi cele de pasiv ale bilantului, precum şi între veniturile şi cheltuielile din contul de rezultate.

Situaţiile financiare ale unei companii reprezintă cel mai important mijloc, prin care informaţia contabilă este pusă la dispoziţia factorilor decizionali. De aceea, companiile îşi publică situaţiile financiare, într-un mod cât mai explicit, pentru a putea fi înţelese de către cititorul interesat.

Informaţiile furnizate de bilanţ, oferă o imagine fidelă a poziţiei financiare, performanţei, modificării poziţiei financiare, modificărilor capitalului propriu, utile unei sfere largi de utilizatori( investitori, angajaţi, creditori financiari, creditori comerciali, clienţi,statul, publicul, manageri) in luarea deciziei economice, astfel :

Acţionarii , în calitatea lor de proprietari existenţi sau potenţiali, urmăresc, in baza diagnosticului elaborat, să ia decizii pertinente privind vânzarea, păstrarea sau cumpărarea acţiunilor de care dispun. Aceştia sunt interesaţi de obţinerea dividendelor printr-o rentabilitate si solvabilitate care să compenseze riscul economic ( generat de modul de utilizare a activelor întreprinderii) si riscul financiar ( determinat de politica de îndatorare a acesteia).

Managerii întreprinderii dispun de o multitudine de informaţii economico- financiare, iar diagnosticul lor urmăreşte identificarea unor eventuale dezechilibre financiare, pentru a le stabili cauzele şi a lua măsuri corective. Obiectivele lor sunt: analizarea posibilităţilor de realizare a rentabilităţii, solvabilităţii, lichidităţii si riscului financiar al întreprinderii; pregătirea si fundamentarea deciziilor financiare precum şi elaborarea previziunilor financiare pentru activitatea viitoare. Conducătorii întreprinderii trebuie să aleagă între interesele pe termen lung( maximizarea valorii întreprinderii, creşterea economică) şi cele pe termen scurt( rentabilitatea, lichiditatea).

Salariaţii sunt interesaţi în cunoaşterea viabilităţii pe termen lung şi a nivelului profitabilităţii întreprinderii în vederea unor proiecte viitoare de angajare, a unor negocieri privind salarizarea.

Împrumutătorii ( bancherii sau alte instituţii financiare) sunt interesaţi de lichiditatea si rentabilitatea întreprinderii pentru aprecierea capacităţii de rambursare şi a garantării împrumuturilor.

Partenerii comerciali( clienţi, furnizori) doresc să cunoască forţa şi slăbiciunile întreprinderii pentru a evita sau profita de rezultatele generate de relaţiile contractuale.

Instituţiile statului sunt interesate de capacitatea întreprinderii în respectarea legalităţii activităţilor desfăşurate şi în stabilirea şi plata obligaţiilor de natura impozitelor, taxelor şi a altor contribuţii.

Publicul este interesat într-o varietate de moduri. De exemplu, situaţiile financiare pot ajuta publicul furnizând informaţii referitoare la evoluţiile recente şi tendinţele legate de prosperitatea întreprinderii şi a sferei de activitate a acesteia.

Caracteristicile calitative sunt atributele care determină utilitatea informaţiei oferite de situaţiile financiare. În viziunea organismului britanic de normalizare contabilă IASB (International Accounting Standards Board), caracteristicile calitative ale informatiei contabile sunt:relevanţa,credibilitatea,comparabilitatea,inteligibilitatea .

Inteligibilitate. O calitate esenţială a informaţiilor furnizate de situaţiile financiare este aceea că ele pot fi uşor înţelese de utilizatori. În acest scop, se presupune că utilizatorii dispun de cunoştinţe suficiente privind desfăşurarea afacerilor şi a activităţilor economice, de noţiuni de contabilitate şi au dorinţa de a studia informaţiile prezentate cu diligenţele cuvenite.

Relevanţă. Informaţiile sunt relevante atunci când influenţează deciziile economice ale utilizatorilor, ajutându-i pe aceştia să evalueze evenimentele trecute, prezente şi viitoare, confirmând sau corectând evaluările lor anterioare.

Relevanţa informaţiei este influenţată de natura sa şi de pragul de semnificaţie. În anumite cazuri, natura informaţiei este suficientă, prin ea înşişi, pentru a determina relevanţa sa. De exemplu, raportarea unui nou segment de activitate poate influenţa evaluarea riscurilor şi oportunităţilor întreprinderii, indiferent de semnificaţia rezultatelor obţinute în cadrul segmentului respectiv în perioada de raportare.

La rândul lui, pragul de semnificaţie, depinde de mărimea elementului sau erorii, judecat în împrejurările specifice ale omisiunii sau declarării greşite. Astfel, pragul de semnificaţie oferă mai degrabă o limită, decât să reprezinte o însuşire calitativă pe care informaţia trebuie să o aibă pentru a fi utilă.

Credibilitate. Pentru a fi utilă, informaţia trebuie să fie credibilă. Informaţia are calitatea de a fi credibilă atunci când nu conţine erori semnificative, nu este părtinitoare, iar utilizatorii pot avea încredere că reprezintă corect ceea ce şi-a propus să reprezinte sau ceea ce se aşteaptă, în mod rezonabil, să reprezinte.

Preview document

Conținut arhivă zip

- Politici si Practici Contabile de Intreprindere privind Prezentarea Situatiilor Financiare.doc

Alții au mai descărcat și

Introducere Politicile contabile reflectă un ansamblu cuprinzător de reguli, convenţii şi practici utilizat în elaborarea şi prezentarea...

İNTRODUCERE Apariţia şi evoluţia contabilităţii ca ştiinţă, domeniu al practicii sau limbaj de comunicare în lumea afacerilor este strâns legată...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

CAPITOLUL 1 EVALUARE ȘI ESTIMARE ÎN CONTABILITATE. 1. Analiza evoluției privind evaluarea si estimarea în contabilitate.Domeniul de cuprindere...

REZUMAT Lucrarea, „Bilanţul şi poziţia financiară a întreprinderii. Abordarea comparativă a diferitelor modele de bilanţ”, este structurată pe...

CAPITOLUL I LOCUL SI ROLUL SITUATIILOR FINANCIARE ÎN EXPRIMAREA ADEVARULUI CONTABIL 1.1. Delimitari privind situatiile financiare În literatura...

CADRUL GENERAL AL IASB SI DIRECTIVELE EUROPENE - REFERENTIAL SI BAZA DE ARMONIZARE SI CONFORMITATE A SITUATIILOR FINANCIARE 1. Necesitatea...

1. Elaborarea Standardelor Internationale de Contabilitate si impactul asupra situatiilor financiare Standardele de contabilitate sunt elaborate...

Introducere: Obiectivul situatiilor financiare, asa cum reiese din IAS SI IFRS, este de a furniza informatii despre pozitia financiara,...

1.Rolul analizei financiare in procesul de conducere Tendintele actuale din economia romaneasca vizeaza realizarea programului complex de reforme...

ARMONIZARE, CONVERGENTA, CONFORMITATE $I DEZVOLTARE ÎN CONTABILITATE 1. Contabilitatea, componenta a acquis-ului comunitar in domeniul dreptului...