Extras din proiect

1.Aspecte privind (re)formarea contabilitatii dupa anul 1990 (Cehia, Polonia, Romania si Ungaria)

Sistemul contabil utilizat in fostele tari comuniste din Europa centrala si de est era proiectat, reglementat si controlat de autoritatile centrale , iar procesarea datelor era standardizata.Certitudinea initiala referitoare la colectarea veniturilor a condus la practicarea unei contabilitati de casa, in detrimentul unei contabilitati de angajamente.Totodata, in perioada respectiva au existat mutatii la nivelul principiilor contabile, obiectului ,,evidentei contabile”, componentei ,,activului” si ,,pasivului” bilantier.

Pentru a acomoda mecanismele unei economii de piata,tarile Europei centrale si de est au avut de ales intre revolutie si reforma.Cehia si Romania au ales calea revolutiei contabile,inlocuid sistemul contabil monist existent cu unul dualist,puternic influentat de cel francez.Daca in Romania revolutia a fost “totala”, in Cehia se revenea la dualismul anterior reformei din 1977,reforma care aliniase contabilitatea ceha cu aceea a restului tarilor socialiste (Richard,1995).Desi profesorul francez apreciaza ca planul de conturi utilizat in Romania in timpul regimului comunist a fost respins ca fiind un produs strain,credem ca decizia de adoptare a unui model occidental a avut mai degraba in vedere interese politice, de integrare europeana a Romaniei.

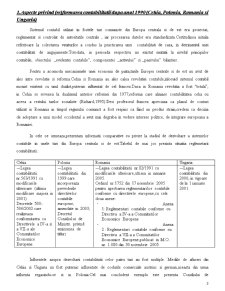

In cele ce urmeaza,prezentam informatii comparative cu privire la stadiul de dezvoltare a sistemelor contabile in unele tari din Europa centrala si de est.Tabelul de mai jos prezinta situatia reglemetarii contabilitatii:

Cehia Polonia Romania Ungaria

—Legea contabilitatii nr.563/1991 cu modificarile ulterioare (ultima modificare majora in 2001)

Decretele 500-506/2002 care realizeaza conformitatea cu Directivele a IV-a si a VII-a ale Comunitatilor Economice Europene —Legea contabilitatii din 1999 care incorporeaza prevederile directivelor contabile europene, amendate in 2003;

Decretul Consiliului de Ministri privind emisiunea de titluri —Legea contabilitatii nr.82/1991 cu modificarile ulterioare,ultima in ianuarie 2005.

Ordinul nr.1752 din 17 noiembrie 2005 pentru aprobarea reglementarilor contabile conforme cu directivele europene,cu cele doua anexe:

- Anexa 1: Reglementari contabile conforme cu Directiva a IV-a a Comunitatilor Economice Europene

- Anexa 2 : Reglementari contabile conforme cu Directiva a VII-a a Comunitatilor Economice Europene,publicat in M.O. nr. 1.080 din 30 noiembrie 2005 —Legea contabilitatii din 2000, in vigoare de la 1 ianuarie 2001.

Influentele asupra dezvoltarii contabilitatii celor patru tari au fost multiple. Mediile de afaceri din Cehia si Ungaria au fost puternic influentate de codurile comerciale austriac si german,aceasta din urma influenta regasindu-se si in Polonia.Cel mai concludent exemplu este prezenta Consiliului de Supraveghere,organism plasat in piramida conducerii deasupra Consiliului de Administratie, dar subordonat adunarii generale.

Consiliul de Supraveghere are sarcina de a monitoriza intreaga activitate a unei societati comerciale,inclusiv modul de intocmire a situatiilor financiare; in Cehia si Ungaria o treime din membrii Consiliului de Supraveghere este desemnata de salariati,iar in Polonia Consiliul de Supraveghere poate suspenda Consiliul de Administratie sau membrii acestuia.In Romania,traditional aflata sub influenta legala franceza,un organism similar Consiliului de Supraveghere nu exista.

In Romania, influenta franceza s-a manifestat in ceea ce priveste rolul documentelor justificative,procedura inventarului anual si determinarea valorii de inventar (Roberts,2002).Planul general contabil francez a fost modelul planurilor contabile din Cehia si Romania.Prezentarea cheltuielilor dupa natura lor,precum si clasificarea zecimala a planurilor de conturi din cele doua tari aminteste de PCG francez,planul contabil ceh pastrand chiar si provizioanele reglementate.Daca PCG francez a mentinut si dupa reforma din 1996 referinta la patrimoniu in definitia activelor si datoriilor, in Romania, sub influenta IASB, normalizatorii s-au indepartat treptat de conceptul de patrimoniu.

Definitiile elementelor situatiilor financiare sunt cele din Cadrul conceptul IASB,document care a fost integrat in reglementarile aplicabile intreprinderilor mari din Romania.

Pe de alta parte, la baza planului contabil maghiar a stat planul contabil german Schmalenbach Daca planurile contabile din Romania si Cehia sunt obligatorii pentru societatile comerciale din cele doua tari, planul contabil maghiar ofera doar o structura minima, iar cel poolonez nu este obligatoriu.

Programul de Dezvoltare a Contabilitatii din Romania, inceput in 1997 si asistat de consultanti britanici, a suprapus o influenta britanica,remarcata si de Roberts (2002). Modelul actual al bilantului contabil-evidentiind activul net,dar si regulile contabile alternative sunt doua exemple in acest sens.

Interesele politice ale fiecareia din cele patru tari au condus la implemnatarea directivelor europene privind contabilitatea, implicit a cerintei din articolul 2 din Directiva a IV-a In Cehia, situatiile financiare trebuie sa fie intocmite cu fidelitate , iar in Polonia, Legea contabilitatii cere o prezentare adevarata si clara, echivalenta cu cerinta true and fair view referitor la pozitia financiara, rezultatul si profitabilitatea unei entitati. Situatiile financiare ale intreprinderilor maghiare trebuie sa prezinte o imagine de incredere si adevarata/actuala a activelor nete ale intreprinderii, a compozitiei lor (active si datorii), a pozitiei financiare si a rezultatului activitatii intreprinderii.

In Romania, cerinta imaginii fidele a avut un traseu mai deosebit. Legea contabilitatii introducea, in 1991, imaginea fidela in contextul patrimonialitatii bilantului contabil si fara a permite abateri de la reglementarile contabile cu scopul de a oferi o imagine fidela. Modificarea din august 2004 a Legii contabilitatii a reflectat noua orientare, anglo-saxona, a normalizatorilor romani: situatiile financiare nu mai descriu patrimoniul intreprinderii, iar abaterile de la reglementari sunt in mod exceptional permise in scopul redarii unei imagini fidele.

Preview document

Conținut arhivă zip

- Reformarea Contabilitatii.doc

Alții au mai descărcat și

Contabilitatea este una dintre cele mai sublime creatii ale spiritului omenesc pe care fiecare bun gospodar ar trebui s-o foloseasca in gospodaria...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

I.2. Reglementarea contabilitatii bancare Directia contabilitatii generale are urmatoarele obiective : - defineste politica Bancii în domeniul...

Te-ar putea interesa și

Creatie a contabilitatii în partida dubla, Bilantul contabil, de la a carui atestare în primul tratat de contabilitate tiparit în lume a trecut...

CAPITOLUL 1: OBIECTIVELE SITUAŢIILOR FINANCIARE ŞI ROLUL LOR ÎN FUNDAMENTAREA TEORIILOR PRIVIND BILANŢUL CONTABIL 1.1. Delimitări şi fundamentări...

INTRODUCERE Lucrarea intitulată „Contabilitatea imobilizărilor corporale la instituţii publice” este structurată pe trei capitole. În Capitolul I...

Capitolul I. Noţiuni privind convergenţa şi normalizarea contabilă Standardele Internaţionale de Raportare Financiară (cunoscute sub acronimul...

Capitolul 1. Noţiuni privind convergenţa şi normalizarea contabilă 1.1 Procesul de reformă contabilă şi de asimilare a IAS/IFRS în România...

Capitolul 1 Studiu privind relatia contabilitate-fiscalitate în contextul unor sisteme contabile reprezentative 1.1 Fiscalitatea-factor de...

CAPITOLUL 1 MODELE ALE CONTULUI DE PROFIT ŞI PIERDERE Întocmirea contului de profit şi pierdere, ca şi a bilantului contabil, constituie, de...

CAPITOLUL 1 Noţiuni privind convergenţă şi normalizarea contabilă În principiu, „Norma de contabilitate” este o regulă precisă de evaluare,...