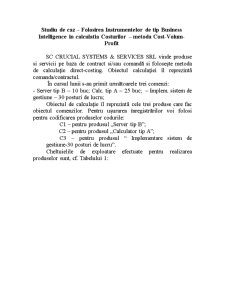

Extras din proiect

SC CRUCIAL SYSTEMS & SERVICES SRL vinde produse si servicii pe baza de contract si/sau comandă si foloseşte metoda de calculaţie direct-costing. Obiectul calculaţiei îl reprezintă comanda/contractul.

În cursul lunii s-au primit următoarele trei comenzi:

- Server tip B – 10 buc; Calc. tip A – 25 buc; – Implem. sistem de gestiune – 30 posturi de lucru;

Obiectul de calculaţie îl reprezintă cele trei produse care fac obiectul comenzilor. Pentru uşurarea înregistrărilor voi folosi pentru codificarea produselor codurile:

C1 – pentru produsul „Server tip B”;

C2 – pentru produsul „Calculator tip A”;

C3 – pentru produsul “ Implementare sistem de gestiune-30 posturi de lucru”.

Cheltuielile de exploatare efectuate pentru realizarea produselor sunt, cf. Tabelului 1:

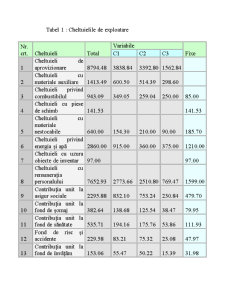

Tabel 1 : Cheltuielile de exploatare

Nr. crt. Cheltuieli Total Variabile Fixe

C1 C2 C3

1 Cheltuieli de aprovizionare 8794.48 3838.84 3392.80 1562.84

2 Cheltuieli cu materiale auxiliare 1413.49 600.50 514.39 298.60

3 Cheltuieli privind combustibilul 943.09 349.05 259.04 250.00 85.00

4 Cheltuieli cu piese de schimb 141.53 141.53

5 Cheltuieli cu materiale nestocabile 640.00 154.30 210.00 90.00 185.70

6 Cheltuieli privind energia şi apă 2860.00 915.00 360.00 375.00 1210.00

7 Cheltuieli cu uzura obiecte de inventar 97.00 97.00

8 Cheltuieli cu remuneraţia personalului 7652.93 2773.66 2510.80 769.47 1599.00

9 Contribuţia unit la asigur sociale 2295.88 832.10 753.24 230.84 479.70

10 Contribuţia unit la fond de şomaj 382.64 138.68 125.54 38.47 79.95

11 Contribuţia unit la fond de sănătate 535.71 194.16 175.76 53.86 111.93

12 Fond de risc şi accidente 229.58 83.21 75.32 23.08 47.97

13 Contribuţia unit la fond de învăţăm 153.06 55.47 50.22 15.39 31.98

14 Taxă cărţi muncă 57.39 20.80 18.83 5.77 11.99

15 Cheltuieli de întreţin şi reparaţii 2685.00 2685.00

16 Cheltuieli cu serv bancare şi asimilate 395.09 395.09

17 Alte cheltuieli de exploatare 1449.30 215.00 234.85 85.00 914.45

18 Cheltuieli de exploatare privind amortizarea imobil 1298.54 1298.54

TOTAL 32024.71 10170.77 8680.79 3798.32 9374.83

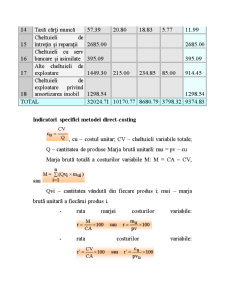

Indicatori specifici metodei direct-costing

, cu – costul unitar; CV – cheltuieli variabile totale; Q – cantitatea de produse Marja brută unitară: mu = pv – cu

Marja brută totală a costurilor variabile M: M = CA – CV, sau

Qvi – cantitatea vândută din fiecare produs i; mui – marja brută unitară a fiecărui produs i.

- rata marjei costurilor variabile:

- rata costurilor variabile:

Deoarece

rezultă:

Marja pe costurile variabile este destinată acoperirii costurilor de structură (fixe) considerate costuri ale perioadei şi care privesc în ansamblu capacitatea întreprinderii de a produce şi vinde. Accentul se pune, în mod esenţial, pe analiza costurilor variabile şi imputarea, deci fără arbitrariu, a costurilor fixe asupra marjei (brute) a costurilor variabile.

CT = CV + CF, unde CT – cheltuieli totale, CV – cheltuieli variabile, CF – cheltuieli fixe.

R = CA – CT = CA – (CV + CF) = CA – CV – CF = M – CF

Deci, rezultatul economico financiar este dat de diferenţa dintre marja brută totală a costurilor variabile şi cheltuielile fixe: R = M - CF

Tabelul 2: Calcul Indicatori Direct-Costing

PRODUS C1 C2 C3

Cantitate produsa (q) 10.00 25.00 30.00

Cost variabil per produs (cu=cv/q) 1017.08 347.23 126.61

Cantitate vândută (qv) 9.00 23.00 25.00

Costuri var per prod vândută 9153.72 7986.29 3165.25

Preț unitar vânzare 1500.00 600.00 300.00

Valoare vânzare 13500.00 13800.00 7500.00

Marja brută unitară (mu=pv-cu) 482.92 252.77 173.39

Ponderea marjei brute total a prod în total marjă brută 100.00% 29.99% 40.11% 29.91%

r=rata marjei costurilor variabile= 0.32 0.42 0.58

Preview document

Conținut arhivă zip

- Studiu de Caz - Folosirea Instrumentelor de Tip Business Intelligence in Calculatia Costurilor - Metoda Cost-Volum-Profit.doc

Alții au mai descărcat și

INTRODUCERE Cercetarea, ca proces metodic şi sistematic de căutare a unor subiecte de real interes, are ca destinaţie dobândirea unui plus de...

Analiza CVP este una dintre cele mai puternice instrumente pe care managerii le folosesc. Aceasta analiza îi ajută să înteleagă relatia dintre...

METODA COSTURILOR VARIABILE (DIRECT-COSTING) INTRODUCERE Diversificarea activitătilor de producţie si desfacere, sub aspectele organizării,...

Elaborarea acestui proiect are ca scop sustinerea examenului de atestat,prin care se dovedeste nivelul elevat de cunostiinte acumulate în cei 4 ani...

EXEMPLU NR. 1 La o societate comerciala situatia se prezinta astfel: - Stoci initial de materii prime : 350.000 - Stoc initial de produse finite...

Evaluarea este procesul prin care se determina valorile la care structurile situatiilor financiare vor fi recunoscute in bilant si in contul de...

1. Prezentarea metodei Metoda standard –cost este o metoda de tip integral sau absorbant de determinare a costurilor/cheltuielilor...