Cuprins

- Introducere 3

- Capitolul I. Aspectele teoretice generale ale analizei economico-financiare a întreprinderii

- 1.1.Definirea, continutul Analizei Financiare 4

- 1.2.Criteriile şi tipurile analizei economico-financiare 6

- 1.3.Metodele folosite în analiza economico-financiară. 11

- Capitolul II Analiza pasivului bilantului contabil

- 2.1 Analiza capitalului propriu 16

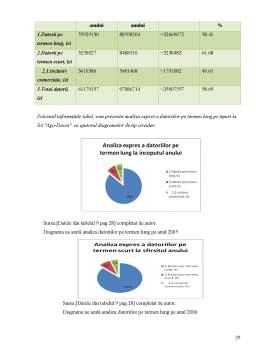

- 2.2 Analiza datoriilor pe termen lung 24

- 2.3 Analiza datoriilor pe termen scurt 31

- Capitolul III Analiza dinamicii a structurii profitului

- 3.1 Analiza profitului si importanta formarii acestuia 39

- 3.2 Anliza dinamicii si structurii profitului (pierderii) pina la impozitare 40

- 3.3 Analiza factoriala a profitului (pierderii) din activitatea operationala 43

- Concluzii 47

- Bibliografie 48

Extras din proiect

Introducere

În sistemul ştiinţelor contemporane „ştiinţa economică” ocupă un loc deosebit de important: astăzi, nu există domeniu al vieţii economice şi sociale care, într-o măsură sau alta, să nu apeleze la cunoştinţele economice. Deciziile şi acţiunile oamenilor se bazează tot mai mult pe raţionamente, pe criterii şi calcule economice ştiinţifice.

Obiectul economiei ca ştiinţă îl constituie studierea vieţii economice reale, a fenomenelor şi proceselor economice care au loc în domeniul producţiei schimbului reparaţiei şi consumului de bunuri materiale şi servicii, al relaţiilor cauzale, legilor şi categoriilor economice, la diferite trepte ale evoluţiei societăţii, oferind un mod economic de gîndire şi acţiune, putere de anticipare şi raţionalitate, ţinînd seama de confruntarea necesităţilor nelimitate cu resursele limitate.

Vorbind despre economie ca ştiinţă, nu putem de a nu menţiona necesitatea şi importanţa contabilităţii şi a analizei economico-financiare a întreprinderii. Actualmente, contabilitatea reprezintă un limbaj universal de comunicare, care permite crearea relaţiilor de colaborarea atît la nivel de economie naţională cît şi la nivel mondial.

Scopul principal al acestei lucrări îl constituie studierea detaliată a cercetarii gestiunii activelor curente şi analizei rezultatelor financiare pe care le obţine întreprinderea pe parcursul perioadei de gestiune precum.

Analiza econmico-financiară constituie un instrument managerial care contribuie la cunoaşterea situaţiei financiare a întreprinderii, a factorilor şi cauzelor care au determinat-o în vederea fundamentării obiectivelor strategice de menţinere şi de dezvoltare a întreprinderii într-un mediu concurenţial. Prin intermediul analizei economico-financiare, se stabilesc punctele forte şi punctele vulnerabile ale gestiunii, avînd la bază anumite norme şi criterii, se dă o explicare a cauzelor obţinerii unor rezultate nesatisfăcătoare şi se propun măsuri de îmbunătăţire a lor.

Lucrarea dată contine trei capitole în care se generalizează informaţia privind analiza economico-financiară. În primul capitol se abordează aspectul general a analizei economico-financiare a intreprinderii, necesitatea efectuării analizei economico-financiare, tipurile de anaiza şi factorii de influenţă asupra indiactorilor activelor curente şi a activităţii investiţionale, rolul analizei economico-financiare în evaluarea intreprinderii.

În capitolul doi sunt descrise analizele atît structurale cît şi cele factoriale ale pasivului bilantului contabil.

In capitolul trei este analizat profitul in dinamica si factoriala.

Capitolul I. Aspectele teoretice generale ale analizei economico-financiare a întreprinderii

1.1.Definirea, continutul Analizei Financiare

Analiza financiară ca fiind un studiu metodic al situaţiei şi evoluţiei unei întreprinderi privind structura sa financiară şi rentabilitatea, pornind de la bilanţ, contul de rezultat şi de la toate celelalte informaţii oferite de întreprindere sau care pot fi obţinute referitor la întreprindere şi viitorul său.

Parte componentă a analizei economico-financiare, analiza financiară este inclusă în categoria analizelor cu scop special, care a apărut şi s-a dezvoltat mai ales în ultimii 20 de ani şi se află într-o evoluţie permanentă. Printre factorii care au impus şi stimulat dezvoltarea şi perfecţionarea analizei financiare pot fi amintiţi: dezvoltarea societăţilor anonime pe acţiuni; creşterea rolului băncilor şi instituţiilor financiare în economie.

Dacă primele analize financiare efectuate de către acţionarii societăţilor anonime se limitau doar la verificarea unor echilibre financiare suficiente pentru asigurarea rambursării împrumuturilor acordate de bănci, indiferent de evoluţia situaţiei financiare a întreprinderii, criteriul principal de acordare a creditelor rămânea doar situaţia patrimonială a întreprinderii. Analiza financiară se limita doar la studiul unor rate financiare privind solvabilitatea întreprinderii.

În cazul în care se punea problema maximizării profitului sau beneficiilor nu erau vizate beneficiile contabile, deoarece conceptele economic şi contabil pentru profit erau foarte diferite, iar metodele contabile conduceau la rezultate variabile în funcţie de metodele de evaluare sau de amortizare folosite.

Acest mod de abordare s-a dovedit limitat, ceea ce a impus o abordare modernă a analizei financiare, care tinde să devină un sistem de tratare a informaţiei apt să ofere managerului datele necesare adoptării deciziilor financiare. Rolul acestei discipline a crescut, în sensul că ea nu se limitează numai la date financiare, dar integrează date economice şi bursiere, iar rezultatele analizei sunt integrate în modele financiare necesare elaborării previziunilor. Evoluţia analizei financiare în ultimii ani este datorată mai multor cauze:

1. Tendinţa de concentrare a întreprinderilor a condus la dezvoltarea investiţiilor de talie mare, a căror rentabilitate se întinde pe mai mulţi ani, ceea ce a impus băncilor şi instituţiilor financiare elaborarea şi folosirea unor metode de analiză mai perfecţionate în vederea acordării sau refuzului unor credite.

2. Imposibilitatea băncilor de a cere garanţii pentru a-şi acoperi riscul de non-plată le-a obligat să pună la punct analize ale riscului economic şi financiar, deoarece noţiunea de lichiditate a devenit insuficientă pentru angajamentele pe termen lung.

3. Dezvoltarea mijloacelor moderne de finanţare a impus aprofundarea studiului echilibrelor financiare şi a costului capitalului, indiferent de provenienţa lui.

4. Constrângerile politicii creditului, ratele înalte ale dobânzii, inflaţia, variaţiile cursului de schimb au acutizat problemele financiare ale întreprinderii.

5. Dezvoltarea internaţională a societăţilor a condus la căutarea unor tehnici adaptate pentru efectuarea de comparaţii între situaţiile financiare şi contabile ale diferitelor ţări.

Evoluţia analizei financiare vizează adaptarea obiectivelor sale cerinţelor diverşilor utilizatori în funcţie de aspectele specifice domeniului de interes.

Principalii utilizatori ai analizei situaţiilor financiare sunt: gestionarii, acţionarii actuali si potenţiali, creditorii, personalul întreprinderii, organele fiscale, analiştii financiari. Aceste categorii de utilizatori pot adopta decizii privind: gestiunea întreprinderii, cumpărarea sau vânzarea de titluri, acordarea sau refuzul unui credit, achiziţia totală sau parţială a întreprinderii.

Finalitatea analizei financiare se concretizează în diagnosticuli financiar, parte distinctă a diagnosticului economico-financiar, orientată în special spre funcţiunea financiar-contabilă a întreprinderii. Efectuată în interiorul întreprinderii - analiza internă – sau din exterior de către organisme specializate, financiar-bancare, sau de specialişti independenţi (analişti financiari) - analiza externă – conduce la diagnosticul financiar intern sau extern, cu obiective specifice diverşilor utilizatori.

Preview document

Conținut arhivă zip

- Analiza Pasivului Bilantului Contabil si Profitul Intreprinderii.doc

Alții au mai descărcat și

Introducere Managementul este unul din factorii esentiali care explica de ce o tara este bogata sau saraca. Managementul este o arta si nu una...

INTRODUCERE Contabilitatea a apărut pe o anumită treaptă de dezvoltare a socetăţii omeneşti, din nevoia de a cunoaşte volumul de muncă vie şi...

Prezentarea generala a societatii Elemente de identificare a societatii Societatea S.C. X S.R.L. are sediul în localitatea Carpinis, str.Macului,...

Capitolul 1: Cadrul juridic şi organizatoric al SC Onyx Management SRL 1.1 Identificarea societăţii Societatea, SC Onyx Management SRL, şi-a...

1. Analiza şi diagnosticul poziţiei financiare pe baza bilanţului contabil Societatea la care s-a realizat analiza este combinatul chimic SC...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

1.1. Conţinutul şi obiectivele analizei economico-financiare Cuvântul analiză(analyse), este de origine franceză şi presupune cercetarea unui...

CAPITOLUL I. MEDIUL AMBIANT AL FIRMEI I.1 Definirea mediului firmei, forma juridica Societatea poarta numele de S.C. „PARADIS STAR” S.R.L. si...

Te-ar putea interesa și

INTRODUCERE „Angajează în funcţie personalitatea, ci nu doar omul” Pol Hoken Importanţa fiinţei umane în conducerea cu succes a unei firme e cea...

CAPITOLUL I PREZENTAREA SOCIETĂŢII ŞI A DOMENIULUI DE ACTIVITATE Şantierul STX Europe din Brăila este situat la 170 km în amonte pe fluviul...

Capitolul I Valoarea Întreprinderii 1.1 Situaţii ce necesită evaluarea întreprinderii Întreprinderea (firma) ȋn ţara noastră acest agent...

INTRODUCERE O astfel de abordare de analiza multifunctionala,a riscului de faliment si a evaluarii propriu-zise permite nu numai o corecta...

1.1. Prezentare evaluatori 1. Beneficiarul lucrarii: Societatea comerciala AEROSTAR S.A. 2. Echipa de evaluatori : 3. Scopul evaluarii îl...

Capitolul 1 Noţiuni introductive 1.1. Definirea conceptului de bilanţ contabil Bilanţul contabil reprezintă un procedeu al metodei contabile...

CAP I. POLITICA FINANCIARA A SOCIETATII COMERCIALE 1.1. DEFINIREA POLITICII FINANCIARE A SOCIETATII COMERCIALE Politica financiară a societatii...

CAPITOLUL I CONŢINUTUL ŞI METODOLOGIA ANALIZEI DIAGNOSTIC Analiza diagnostic reprezintă o investigare largă a principalelor aspecte economice,...