Extras din proiect

CAPITOLUL I

PREZENTAREA GENERALĂ A FIRMEI

SOCEP S.A. este o importantă companie de exploatare portuară din Portul Constanţa Nord. Înfiinţată în anul 1991 SOCEP S.A. este o companie cu capital integral privat, având ca activitate de bază efectuarea de servicii portuare (99%), respectiv: încărcări, descărcări, depozitări, expedieri mărfuri generale şi containere, precum şi efectuarea altor operaţiuni conexe transporturilor navale.

Societatea nu are filiale şi nu aparţine vreunui grup de întreprinderi. De asemenea, nu deţine participaţii la alte societăţii cu drept de control.

SOCEP S.A. este membru FIATA, are implementat sistemul de Management al Calităţii, pe standard ISO 9001/2001 şi este deţinătoare a certificatului " Punctul Verde ".

Societatea este situată în molurile II şi III ale portului Constanţa Nord ocupând un important segment din piaţa serviciilor oferite în Portul Constanţa în derularea containerelor, mărfurilor generale şi vrac solide de import, export şi tranzit.

Compania are o cifră de afaceri anuală de peste 18 milioane de euro şi 650 de angajaţi.

Pe lângă terminalele din Portul Constanţa Nord, SOCEP S.A. dispune şi de o platformă de depozitare mărfuri generale cu o suprafaţă de 4000 mp în Portul Constanţa Sud.

Diagnosticul financiar al SOCEP S.A.

CAPITOLUL II

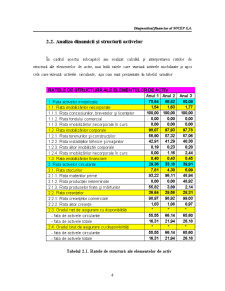

ANALIZA DINAMICII ŞI STRUCTURII PATRIMONIULUI

2.1. Bilanţul financiar

Diagnosticul financiar al SOCEP S.A. a fost efectuat pe baza datelor din bilanţul contabil, contul de profit şi pierdere, notele explicative şi situaţia activelor imobilizate pentru anii 2005, 2006 şi 2007.

Pentru început, am elaborat bilanţul financiar, ordonând activele după gradul de lichiditate, iar pasivele după gradul lor de exigibilitate.

Principalele corecţii realizate pentru elaborarea bilanţului financiar au vizat:

- separarea pe termene de lichiditate a imobilizărilor financiare şi a creanţelor şi înscrierea imobilizărilor financiare la active imobilizate şi a creanţelor la active circulante;

- eliminarea din activ a cheltuielilor înregistrate în avans şi reducerea corespunzătoare a nivelului capitalurilor proprii, respectiv 95.358 lei în primul an, 137.463 în anul 2 şi 195.128 în anul 3;

- reclasarea provizioanelor pentru riscuri şi cheltuieli în rândul datoriilor peste un an, respectiv 220.000 în primul an şi 375.000 în anul 3.

În ceea ce priveşte modificările care au avut loc la nivelul celor 3 ani urmăriţi în analiza mea, pot preciza următoarele:

• activele imobilizate au scăzut semnificativ în perioada supusă analizei, ceea ce presupune o restrângere a activităţii. Comparându-se indicele de creştere al cifrei de afaceri cu indicele activelor imobilizate din anul 3 (112,49 > 96,76) se observă că activele imobilizate cresc într-un ritm mai mic decât cifra de afaceri, aspect considerat favorabil;

• imobilizările necorporale au înregistrat o creştere în anul 3 faţă de anul 2 ca urmare a achiziţionării unei licenţe pentru programe de calculator;

Diagnosticul financiar al SOCEP S.A.

• activele circulante au cunoscut o creştere importantă. După comparaţia indicelui activului circulant cu indicele de creştere al cifrei de afaceri (129,46 > 112,49) se observă că are loc o scădere a vitezei de rotaţie a activelor circulante, de unde rezultă o înrăutăţire a eficienţei utilizării acestora;

• în anul 2 are loc o scădere a stocurilor, ceea ce presupune creşterea vitezei de rotaţie a acestora, urmând ca în anul 3 acestea să crească considerabil, datorită creşterii într-un ritm mai mare a stocurilor faţă activele circulante (183,25 > 129,46) care conduce la încetinirea vitezei de rotaţie a stocurilor;

• creanţele au crescut în anul 3 ceea ce semnifică creşterea perioadei de recuperare de la clienţi;

• disponibilităţile băneşti au un trend ascendent şi sunt reprezentate în totalitate de conturi la bănci, iar indicele de creştere al disponibilităţilor este mai mare decât cel de creştere a cifrei de afacerii, aspect nefavorabil întrucât banii sunt blocaţi în conturi bancare, rămânând nevalorificaţi şi presupunând costuri de oportunitate mari;

• capitalul propriu a crescut pe seama capitalizării profiturilor, ceea ce înseamnă că averea societăţii a crescut de la un an la altul;

• rezultatul reportat scade în anul 3 ceea ce presupune rapartizarea mai multor dividende;

• datoriile pe termen mediu şi lung au crescut în anul 3 faţă de anul 2 ca urmare a constituirii unor provizioane noi;

• datoriile de exploatare pe termen scurt au crecut considerabil în anul 3 ca urmare a dublării datoriilor comerciale furnizori faţă de anul de bază;

• în anul 2 şi 3 nu au mai fost înregistrate datorii financiare curente ca urmare a restituirii sumelor datorate instituţiilor de credit.

Preview document

Conținut arhivă zip

- Diagnosticul Financiar al Socep.doc

Alții au mai descărcat și

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

1. Introducere Scopul acestui studiu consta in analizarea unei investitii ce consta in achizitia unei macarale cheu, pentru a spori...

1) Descrierea companiei Socep Constanta (Societatea Comerciala de Exploatare Portuara Constanta) a fost înfiinţată în anul 1991, ca societate pe...

1. Prezentare SOCEP Constanta SOCEP S.A. este o importantã companie de exploatare portuarã din Portul Constanta Nord, înfiintatã în anul 1991;...