Extras din proiect

Capitolul 1

Considerente generale ale fuziunii societăţilor comerciale

Fuziunea este operaţiunea prin care două sau mai multe societăţi comerciale hotărăsc transmiterea elementelor de activ şi de pasiv la una dintre societăţi sau înfiinţarea unei noi societăţi comerciale în scopul desfăşurării comune a activităţii.

Din punct de vedere juridic, operaţiunile de fuziune sunt reglementate prin Legea nr. 31/1990 privind societăţile comerciale, republicată, cu modificările şi completările ulterioare (Titlul VI, art. 227 – 251^19).

Conform Legii nr. 31/1990, articolul 238, fuziunea este operaţiunea prin care:

a) una sau mai multe societăţi sunt dizolvate fără a intra în lichidare şi transferă totalitatea patrimoniului lor unei societăţi în schimbul repartizării către acţionarii societăţii sau societăţilor absorbite de acţiuni la societatea absorbantă şi, eventual, al unei plăţi în numerar de maximum 10% din valoarea nominală a acţiunilor astfel repartizate; sau

b) mai multe societăţi sunt dizolvate fără a intra în lichidare şi transferă totalitatea patrimoniului lor unei societăţi pe care o constituie, în schimbul repartizării către acţionarii lor de acţiuni la societatea nou-constituită şi, eventual, al unei plăţi în numerar de maximum 10% din valoarea nominală a acţiunilor astfel repartizate.

Fuziunea se poate realiza şi între societăţi de forme diferite şi ea poate fi efectuată chiar dacă societăţile dizolvate sunt în lichidare, cu condiţia ca acestea să nu fi început încă distribuirea între asociaţi a activelor ce li s-ar cuveni în urma lichidării.

Fuziunea se hotărăşte de fiecare societatea în parte, în condiţiile stabilite pentru modificarea actului constitutiv al societăţii. Când acţiunile sunt de mai multe categorii, hotărârea asupra fuziunii este subordonată rezultatului votului pe categorii.

Fuziunea reprezintă o modalitate juridică prin care se realizează regruparea întreprinderilor. Acest fapt este motivat din necesitatea de a-şi consolida o anumită poziţie pe piaţă şi de a obţine avantaje din punct de vedere fiscal. Această operaţiune este o soluţie viabilă pentru societăţile aflata în incapacitatea de plată, reprezentând una dintre modalităţile juridice şi economice care să le permită redresarea financiară prin continuarea activităţii.

Fuziunile au apărut în anii 1970 în ţările occidentale, ca urmare a mişcărilor de concentrare, de dezvoltare economică. Aceasta a permis întreprinderilor să-şi dezvolte capacităţile tehnice de care dispuneau, cu repercursiuni asupra diminuării costului de producţie. Prin reunire, întreprinderile au putut realiza investiţii noi, au putut să-şi dezvolte sectorul de cercetare-dezvoltare, permiţându-le să aibă un nivel al creşterii tehnologice faţă de potenţialii concurenţi, şi, de asemeni, să capete poziţii strategice pe piaţa concurenţială .

Datele la care are loc fuziunea sunt considerate :

a) în cazul constituirii unei societăţi noi, la data înmatriculării în registrul comerţului a noii societăţi;

b) în celălalt caz, la data înscrierii în registrul comerţului a menţiunii privind majorarea capitalului social al societăţii absorbante.

Dacă, prin fuziune, se înfiinţează o nouă societate, aceasta se constituie în condiţiile prevăzute de prezenta lege pentru forma de societate convenită.

1.1. Modalităţi de realizare a fuziunii

Fuziunea societăţilor comerciale se realizează prin două modalităţi:

a) fuziunea prin absorbirea uneia sau mai multor societăţi comerciale de către o altă societate comercială. Societatea comercială care absoarbe dobândeşte drepturile şi este ţinută de obligaţiile societăţii comerciale pe care o absoarbe. Fuziunea este posibilă numai în măsura în care există activ patrimonial la societatea care este absorbantă în schimbul patrimoniului transmis.

Astfel,

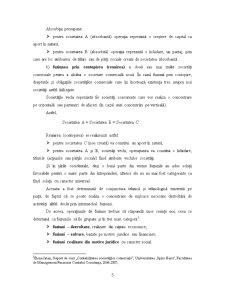

Absorbţia presupune:

- pentru societatea A (absorbantă) operaţia reprezintă o creştere de capital ca aport în natură;

- pentru societatea B (absorbită) operaţia reprezintă o lichidare, un partaj, prin care are loc atribuirea de titluri sau de părţi sociale create de societatea absorbantă.

b) fuziunea prin contopirea (reunirea) a două sau mai multe societăţi comerciale pentru a alcătui o societate comercială nouă. În cazul fuziunii prin contopire, drepturile şi obligaţiile societăţilor comerciale care îşi încetează existenţa trec asupra noii societăţi astfel înfiinţate.

Preview document

Conținut arhivă zip

- Fuziunea Societatilor Comerciale.doc

Te-ar putea interesa și

CAPITOLUL 1 PRINCIPIUL CONTINUITĂŢII ACTIVITĂŢII ŞI CONSECINŢELE SALE ASUPRA EVALUĂRII PATRIMONIULUI 1.1. Importanţa continuităţii activităţii...

INTRODUCERE Fuziunea societăţilor comerciale reprezintă o necesitate în Uniunea Europeană. Pentru a face faţă concurenţei si mai ales pentru a nu...

INTRODUCERE Fuziunea societăţilor comerciale reprezintă o necesitate în Uniunea Europeană. Pentru a face faţă concurenţei si mai ales pentru a nu...

FUZIUNEA SOCIETATILOR COMERIALE 1) CONCEPT – DELIMITARI SI REFERINTE Fuziunea este operatia prin care patrimoniul unei societati este transmis...

Concept – delimitari si referinte Din punct de vedere juridic, operatiunile de fuziune si divizare sunt reglementate prin Legea nr. 31/1990,...

CAPITOLUL I ASPECTE INTRODUCTIVE Secţiunea I Scurte considerente privind societăţile comerciale 1.1. Elemente definitorii şi noţiune...

INTRODUCERE Realităţile societăţii moderne demonstrează că afacerile întreprinzătorilor se desfăşoară într-un mediu economic şi concurenţial, care...

1. ASPECTE GENERALE: Reglementarea de drept comun a fuziunii societăţilor comerciale este cuprinsă în Titlul VI, Capitolul II al Legii 31/1990...