Extras din proiect

Profitul constituie raţiunea activităţii de producţie este obtinerea profitul. De regulă, toate unităţile de producţie, care se dovedesc a fi neprofitabile, şi deci, nerentabile, sunt supuse falimentului.

Rentabilitatea constituie una din formele de exprimare a eficienţei economice fiind criteriul esenţial ce stă la baza adoptării deciziilor economice-financiare. În funcţie de acest criteriu, managerii stabilesc continuitatea, extinderea, restrângerea sau reorientarea deciziilor. Deci, putem cert menţiona că contabilitatea şi analiza rezultatelor financiare şi a rentabilităţii reprezintă un studiu complex, cu ajutorul căruia se poate determina multitudinea influenţei factorilor, care contribuie la modificarea acestor indicatori pe parcursul unei perioade de activitate. În baza acestui studiu pot fi elaborate decizii necesare în domeniul economic-financiar pentru ameliorarea situaţiei nefavorabile şi crearea unor activităţi noi cu facilităţi adăugate pentru activitatea de producţie.

Obţinerea profitului este raţiunea de a fi a întreprinderii, scopul principal pe care îl are antreprenorul înainte de a iniţia o afacere.

E cunoscut faptul, că valoarea relativă a profitului este reflectată în formă de rentabilitate. Deci, dacă masa profitului în unităţi valorice ne demonstrează suma profitului obţinut, apoi rentabilitatea în formă procentuală reprezintă eficacitatea activităţilor desfăşurate: operaţională, de investiţii şi operaţională. Formula generală a rentabilităţii, din punct de vedere a conţinutului economic, reflectă raportul dintre efect şi efort. Însă, în condiţiile economiei de piaţă se utilizează un sistem larg de indicatori ce aderă la rentabilitate ţinând cont de necesităţile analizei, şi anume:

- rentabilitatea produselor fabricate;

- rentabilitatea produselor vândute;

- rentabilitatea comercială;

- profitabilitatea vânzărilor;

- rentabilitatea mijloacelor de producţie;

- rentabilitatea activelor;

- rentabilitatea capitalului permanent;

- rentabilitatea capitalului propriu.

Fiecare din aceşti indicatori îşi are formula sa de calcul. Esenţa lor este identică: reflectă eficacitatea la diferite niveluri de activităţi.

În acest context, sarcinile principale ale analizei sunt:

- aprecierea generală a tendinţei modificării indicatorului examinat de rentabilitate în dinamică;

- calculul şi aprecierea influenţei factorilor respectivi asupra modificării acestui indicator;

- evidenţierea rezervelor interne ce ţin de sporirea rentabilităţii pe viitor şi elaborarea măsurilor concrete pentru mobilizarea lor.

Sursele de informaţii sunt următoarele:

- Datele calculaţiilor individuale pe fiecare produs aparte fabricate şi vândute, pentru analiza rentabilităţii pe produse;

- Datele raportului financiar, inclusiv bilanţul contabil şi raportul privind rezultatele financiare pentru analiza rentabilităţii activelor, capitalului propriu şi capitalului permanent;

- Alte surse de informaţie necesare pentru examinarea aprofundată a indicatorilor de rentabilitate evidenţiate din evidenţa operativă, statistică şi contabilă.

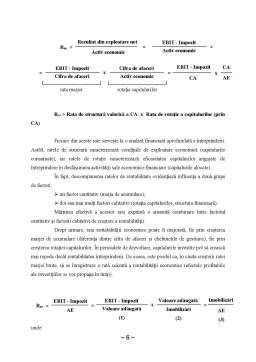

Rata de rentabilitate economică reprezintă rata de rentabilitate a ansamblului capitalurilor atrase de aceasta de la proprietarii şi creditorii săi. Într-o accepţiune mai largă, rata rentabilităţii economice exprimă eficienţa capitalului economic alocat activităţii productive a întreprinderii. În limbajul anglo-saxon, rata rentabilităţii economice poartă denumirea de rata rentabilităţii activului; de aceea, ea se prescurtează prin ROA („Return on Assets”, unde „Assets” = activ).

Modul uzual de calcul al rentabilităţii economice (Rre) este următorul:

În cadrul relaţiei de calcul anterioare, activul economic este contrapartida din activul bilanţier a resurselor atrase, prezente în pasiv; activul economic reprezintă ansamblul activelor finanţate pe seama acestor resurse, respectiv activele imobilizate nete la care se adaugă activele circulante nete.

AE = CPR + Datfin = IMO + ACRnete

unde:

AE = activul economic

CPR = capitalurile proprii ale întreprinderii

IMO = valoarea netă a activelor imobilizate din proprietatea întreprinderii

Datfin = datorii financiare

ACRnete = active circulante nete

Rata rentabilităţii economice trebuie să îndeplinească următoarele condiţii:

Ø rata rentabilităţii economice trebuie să fie mai mare decât rata inflaţiei pentru a asigura menţinerea valorii sale;

Preview document

Conținut arhivă zip

- Pragul de Rentabilitate Economica si Financiara.doc

Alții au mai descărcat și

INTRODUCERE Eficiența economică este un concept abordat în diferite lucrări de specialitate cu deosebire după anul 1900, unele analize indirecte...

CAPITOLUL I – EVALUAREA FIRMEI – PREZENTARE Evaluarea unei întreprinderi reprezintă o preocupare centrală pentru specialiştii români din diverse...

1. Introducere Acest raport prezinta rezultatele unei evaluari independente in vederea certificarii efectuata de o echipa de studenti. Raportul...

Analiza macro-mediului intreprinderii Studiul macro-mediului intreprinderii permite depasirea orizontului mediului concurential deoarece...

In era globalizarii, specialitii in domeniu vorbesc despre “intreprinderea digitala”, “intreprinderea virtuala” sau “intreprinderea mileniului...

CAPITOLUL I INTRODUCERE Analiza performanţelor economico-financiare ale întreprinderii, prin metodologia sa, permite elaborarea judecăţilor şi...

Reforme institutionale si politice in U.E. inaintea procesului de largire. Actuala forma de organizare ce cuprinde 15 tari membre nu mai...

Te-ar putea interesa și

INTRODUCERE Conceperea acestei lucrări a fost motivată de reflectarea a modului în care o entitate, la nivel de întreprindere, tratează și...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. OBIECTUL DE ACTIVITATE Activitatea de bază a societăţii S.C. LEATHER FASHION o constituie...

I N T R O D U C E R E Creşterea complexităţii activităţii economice a întreprinderii, ca urmare a mecanismelor pieţei, are profunde implicaţii în...

INTRODUCERE Eficiența economică este un concept abordat în diferite lucrări de specialitate cu deosebire după anul 1900, unele analize indirecte...

Introducere În această lucrare am urmărit realizarea unei analize economico-financiare a companiei Antibiotice Iaşi în vederea identificării...

INTRODUCERE Cuvântul performanță este de origine latină, iar expresia ,,performare” înseamnă a finaliza o activitate propusă. Semnificația...

ÎNTRODUCERE Actualitatea. În viaţa economico-financiară, riscul este o componentă a oricărei activităţi, regăsindu-se în agenda zilnica a...

PRINCIPII GENERALE DIAGNOSTICUL FINANCIAR - este un INSTRUMENT AL ANALIZEI FINANCIARE. Analiza financiara, ca un studiu metodic al situatiei...