Extras din proiect

Ratele de structura ale pasivului permit aprecierea principalelor politici financiare si strategii ale întreprinderii, prin punerea în evidenta a unor aspecte privind stabilitatea si autonomia financiara a acesteia.

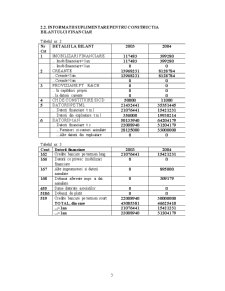

Rata stabilitatii financiare (Rsf) reflecta masura în care firma dispune de resurse financiare cu caracter permanent fata de total resurse. Preponderenta capitalului permanent în resursele financiare reflecta caracterul permanent al finantarii activitatii conferind grad ridicat de siguranta prin stabilitate în finantare. Reflecta legatura dintre capitalul permanent de care unitatea dispune în mod stabil (cel putin un an) si patrimoniul total. Valoarea minima care ofera o stabilitate aceptabila pentru o firma industriala este de 50%.

Pentru primii doi ani de analiza, firma dispunea de o stabilitate financiara mai scazuta, respectiv de 34.47% si 46.91%. Acest lucru semnifica faptul ca, în anul 2003 întreprinderea îsi finanta aproximativ 34.47% din activitate pe seama capitalurilor permanente, pe când în 2004 finantarea din sursele permanente a crescut ajungând la 46.91%.

Rata autonomiei financiare globale (Rafg) arata gradul de independenta financiara a societatii. Se considera ca existenta unui capital propriu de cel putin 1/3 din pasivul total constituie o premisa esentiala pentru autonomia financiara a societatii. Arata cât din patrimoniul firmei este finantat pe baza resurselor proprii.

Autonomia financiara globala a crescut în 2004 fata de anul 2003 cu 11%, semnificând o crestere a gradului de autonomie al firmei, datorat cresterii într-o proprtie semnificativ mai mare a capitalurilor proprii, comparativ cu datoriile pe termen mediu si lung.

Rata autonomiei financiare la termen (Raft) arata gradul de independenta financiata al unitatii pe termen lung si reflecta proportia în care capitalurile proprii participa la formarea capitalurilor permanente. Acest indicator trebuie sa fie superior valorii de 50%, pentru ca firma sa nu fie afectata de riscul de solvabilitate.

. Începând cu 2003 întreprinderea a apelat la credite bancare pentru a duce la îndeplinire obiectivele investitionale propuse. Având în vedere ca valoarea de referinta este de 50%, departata de cea obtinuta în urma calculelor, în acest an putem spune ca firma ar fi fost expusa pericolului de insolvabilitate. Pentru ultimul an de analiza nivelul indicatorului s-a situat putin mai aproape de limita admisa.

Rata de îndatorare globala (Rîg) reflecta ponderea tuturor datoriilor pe care le are unitatea în pasivul total al acesteia. Arata în ce masura sursele împrumutate si atrase participa la finantarea activitatii. Valoarea maxim admisibila a acestui indicator poate fi de 66%, desi se considera ca o valoare de 50% este mai sigura.

Primii doi ani de analiza se caracterizeaza printr-un nivel foarte ridicat al acestui indicator, respectiv de 93,53% si de 82,31%, cu mult peste valoarea maxim admisibila. Totusi, nu reprezinta o situatie îngrijoratoare, deoarece, din analiza mai detaliata a balantelor analitice, se poate observa ca o parte din datoriile firmei nu sunt reprezentate de împrumuturile bancare, ci de creditarea firmei de catre unicul asociat al acesteia. Pe parcursul ultimului an de analiza, rata de îndatorare globala a ajuns la 59,2%, diminuare care s-a realizat în special prin majorarea capitalului social cu suma datorata de unitate managerului general. Putem afirma ca îndatorarea globala nu prezinta pericol asupra situatiei agentului economic.

Rata de îndatorare la termen (Rît) reflecta gradul de îndatorare prin împrumuturi pe termen mediu si lung, respectiv masura în care datoriile pe termen mediu si lung participa la formarea capitalurilor permanente Valoare maxim admisa este de 50%, peste acest nivel firma aflându-se în pericol de insolvabilitate.

Pentru primul an de analiza are valoarea 0, deoarece firma nu are contractate datorii pe termen mediu sau lung. Anul 2003 este caracterizat printr-un nivel al ponderii de 81.23%, aflându-se mult peste limita maxim admisibila. Dupa cum am mai mentionat anterior, aceasta este o situatie îngrijoratoare. Anul 2004 prezinta o rata de îndatorare de 62.29%, reflectând o situatie financiara a întreprinderii într-o continua îmbunatatire. Cu cât aceasta rata scade, cu atât vor creste posibilitatile de îndatorare ale firmei, în acest fel putându-se satisface cerintele financiare pentru obiectivele investitionale stabilite. Bineînteles, este de preferat ca aceasta rata sa îsi pastreze totusi o valoare cât mai scazuta.

Preview document

Conținut arhivă zip

- Analiza Financiara (studiu de caz).doc

Alții au mai descărcat și

I. ANALIZA STRUCTURII PATRIMONIALE 1. Analiza poziţiei financiare 1.1 Prezentarea societăţii comerciale • Denumirea societăţii: S.C. DumiVest...

Capitolul 1. Consideraţii Generale Evoluţia cifrei de afaceri, a rezultatului net şi a activelor totale ale societăţii SC TONNY TRANS. SRL cu...

Finantarea prin credite Este o modalitate de finantare care are menirea de a completa capitalul necesar initierii afacerii si desfasurarii...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Luând în considerare slaba dezvoltare a pieţei de capital din România şi nevoia crescătoare de capitaluri a agenţilor economici, se...

Studiul imobilzărilor corporale în această lucrare acoperă aspecte conceptuale relevante (definiția, aria de aplicabilitate, recunoașterea și...

1. PIAŢA DE CAPITAL - COMPONENŢA PIEŢEI FINANCIARE Orice economie naţională,indiferent de nivelul său de dezvoltare este caracterizată de...

Introducere În epoca contemporana, în tarile cu economie de piata, creditul si bancile au un rol determinant în desfasurarea proceselor economice,...

INTRODUCERE 1. Rolul şi obiectivele diagnosticului Diagnosticul reprezintă una dintre etapele majore ale managementului strategic al...

I N T R O D U C E R E În situaţia curentă a economiei, din ce în ce mai mult analiza şi diagnosticul financiar al unei societăţi listate la bursă...

CAPITOLUL I. STADIUL CUNOAŞTERII ÎN DOMENIU. SINTEZĂ DIN LITERATURA DE SPECIALITATE 1.1. Aria de definiţie şi aplicabilitate a temei. Definiţii...

INTRODUCERE Lucrarea prezintă principalele aspecte teoretice de fundamentare şi analiză a rentabilitaţii şi riscului întreprinderii.Pe baza...