Extras din proiect

Cap.1 Caracterizarea generală a taxelor vamale

1.1 Scurt istoric

Numeroase documente istorice au atestat de-a lungul timpului existenţa şi dezvoltarea impunerilor vamale precum şi apariţia unui regim vamal. Astfel, existau taxe care se încasau la frontiere pentru orice fel de marfă, la trecerea mijloacelor de transport prin centrele urbane, cu prilejul vânzării lor şi la ieşirea din ţară.

Într-o anumită perioadă de timp, taxele vamale au constituit aproape sursa principală de venituri în bani şi mărfuri a domniilor, deoarece se aplicau pe toate mărfurile importate, exportate şi în tranzit. Regimul taxelor vamale a fost fixat prin convenţii, tratate sau privilegii comerciale încheiate de domnii ţărilor române cu şefii statelor cu care aveau relaţii comerciale precum şi cu anumite centre comerciale străine sau asociaţii de negustori. Pentru unele categorii de mărfuri, se acorda reducere de vămi, pentru altele se plătea mai mult. Până în a doua jumătate a secolului XVI-lea, politica vamală s-a caracterizat prin existenţa unor taxe uniforme.

Valoarea vamală nu coincidea cu cea reală, ci reprezenta o valoare stabilită uneori prin cutumă, alteori prin convenţia ad-hoc intervenită între vameşi şi negustori.

Taxele vamale se plăteau fie în bani, fie în natură, o cotă parte din mărfurile supuse vămuirii. Plata vămii nu constituia o obligaţie generală şi fără excepţii. De la impunerile vamale existau derogări prevăzute în mod oficial.

Dreptul de a organiza şi percepe taxele vamale era exercitat direct de către rege, voievod, principe sau concesionat în favoarea unor oraşe sau persoane fizice: nobili, negustori indigeni ori străini.

Concesionarii plăteau arenda direct suveranului sau negustorilor care, avansând fondurile de care acesta avea nevoie, le putea recupera direct de la concesionari.

În condiţiile diversificării fluxurilor internaţionale de materii prime, produse, servicii economice, ale necesităţii racordării economiei naţionale la fluxurile economice mondiale, taxele vamale nu constituiau o formă ideala de impunere. Utilizarea acestora în scopul asigurării unei protecţii temoporare a producţiei industriale în recesiune, constituia o necesitate, întrucât costurile de restructurare rapidă a economiei erau dificil de finanţat.

Pentru a asigura timpul necesar, luării unor decizii structurale, care să contribuie la redresarea agenţilor economici, se impunea protecţia economiei.

Demararea liberalizării preţurilor şi a schimburilor comerciale, alături de reforma cursului de schimb, a necesitat reforma structurii diversificate a taxlor vamale. Acestea au fost ajustate în mod progresiv. Politica vamala a trebuit să armonizeze trei restricţii contradictorii. Acestea influenţau asupra tratamentului fiscal al schimburilor economice externe şi aspura economiei româneşti.

Politica vamala a României a fost influenţată de protocolurile şi acordurile internaţionale încheiate. În calitate de ţară semnatară a Acordului General pentru Tarife si Comerţ, ajustarea taxelor vamale a avut în vedere evoluţia deciziilor ţărilor membre. Susţinerea şi amplificarea schimburilor economice cu ţările Uniunii Europene ncesita adaptarea permanentă la evoluţia politicii vamale comunitare.

Prin deciziile luate s-a acţionat în direcţia revizuirii licenţelor de import-export, eliminării taxelor vamale de export pentru persoanele juridice, reducerii majorităţii cotelor de impunere. Tariful vamal a fost ajustat în mai multe etape şi s-a instituit regimul vamal drawback.

Din punct de vedere al plătitorilor legali taxele vamale prevazute în tariful vamal, au fost stabilite diferenţiat pentru persoanele juridice respectiv presoanele fizice.

Pentru a se evita apariţia unor distorsiuni, s-a plecat de la principiul conform căruia toţi agenţii economici, indiferent de forma de proprietate plătesc taxe vamale pentru toate mărfurile importate. Totuşi s-au acordat anumite exceptări de la plată în mod temporar. Acestea s-au acordat şi se acordă, în limita unor contingente valorice administrate prin licenţe de import eliberate de Ministerul Comerţului cu avizul Ministerului Industriilor, generând rectificarea fluxului fiscal care finaţează bugetul de stat.

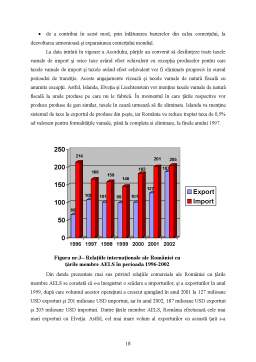

Analiza informaţiilor statistice publicate în iunie 1995 scoate în evidenţă, tendinţa generală de scădere a ratei aparente a taxelor vamale (încasări realizate din taxe vamale/realizarea importurilor) în 1991 şi 1992, în condiţiile în care volumul valoric al importurilor a crescut. Scăderea ratei aparente pe grupe de produse a fost puternică. Pentru formarea unei imagini reale se impun câteva exemple concludente. Aceasta a scăzut de la 22,1 % la 4,7% la maşini şi aparate de uz casnic, de la 16,7% la 8,5% la produse alimenatre, băuturi, tutun, de la 15% la 4,1 % la mijloace de transport.

1.2 Trăsăturile taxelor vamale

Taxele vamale fac parte din cea mai răspândită şi cunoscută categorie de venituri bugetare, ele reprezentând un impozit indirect perceput de către stat asupra mărfurilor în momentul trecerii graniţelor vamale ale ţării respective. Deci, taxele vamale se instituie asupra bunurilor şi produselor care intră şi ies în/din tara sau/şi asupra celor care tranzitează teritoriul naţional.

Impozitele se deosebesc de taxe care reprezintă o altă categorie de venituri bugetare ce se realizează ca plăţi datorate de persoanele care beneficiază de anumite servicii sau activităţi ale unor organe de stat.

Această deosebire din punctul de vedere al echivalentului este relativă deoarece în statul nostru sunt reglementate şi taxe care se percep fără un echivalent direct şi imediat aşa cum sunt şi alte taxe vamale.

Deci taxele vamale apar sub forma unui impozit indirect prelevat de organele fiscale ale statului similar oarecum cu impozitul care adaugă la preţul mărfurilor o anumită cotă atunci când are loc vânzare sau o cumpărare de mărfuri pe plan intern.

Preview document

Conținut arhivă zip

- Forme ale Taxelor Vamale si Impactul lor Asupra Relatiilor Economice Internationale.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

I.POLITICA COMERCIALĂ 1.1. Noţiunea de politică comercială Politica comercială a apărut odată cu constituirea statelor independente şi este un...

Capitolul 1. Globalizarea şi factorii determinanţi ai globalizării 1.1. Fenomenul economic de globalizare şi etapele apariţiei sale Motto al...

Cap.1 Taxe vamale 1. 1 Definiţie şi caracterizare Taxe vamale- sunt sumele de lei ce se încasează de organele vamale pentru importul, exportul...

CAPITOLUL 1. Caracterizarea taxelor vamale Taxele vamale sunt impozite indirecte care se percep de stat asupra importului, exportului și...

Cap I. Concepte privind taxele vamale și evoluția acestora I.1.Definiția, clasificarea și funcțiile taxelor vamale în economia de piață Taxele...

Cap.1 Caracterizarea generală a taxelor vamale 1.1.Definire Taxa vamală reprezintă un impozit indirect perceput de stat în momentul trecerii...

1.Caracterizarea generală a taxelor vamale 1.1 Taxele vamale : concept şi trăsături Printre formele impozitelor indirecte se regăsesc şi taxele...

Cap.1. Caracterizarea taxelor vamale Taxele vamale sunt sume de lei ce se încasează de organele vamale pentru importul, exportul şi tranzitul de...