Cuprins

- Cap.1 Taxe vamale 3

- 1.1Definiţii şi caracterizare 3

- 1.2 Clasificarea taxelor vamale 3

- 1.3 Taxele vamale de import 4

- Cap.2 Aplicarea taxelor vamale 4

- 2.1 Tariful vamal 4

- 2.2 Funcţii ale taxelor vamale 4

- Cap.3. Taxele vamale după integrarea României în Uniunea Europeană 4

- 3.1 Uniunea vamala 4

- 3.2 Acordurile internationale privind taxele vamale 4

- Cap.4 Situaţia actuală a importurilor şi exporturilor 4

- 4.1 Evoluţia importurilor şi a exporturilor în perioada 2004-2009 4

- 4.2 Situaţia importurilor şi exporturilor în 2009 4

Extras din referat

Cap.1 Taxe vamale

1. 1 Definiţie şi caracterizare

Taxe vamale- sunt sumele de lei ce se încasează de organele vamale pentru importul, exportul şi tranzitul de mărfuri. Prin taxele vamale statul poate să protejeze economia naţională.

Taxele vamale sunt un impozit indirect ce apare ca urmare a intervenţiei statului în relaţiile comerciale internaţionale. Acest impozit se adaugă la preţul mărfurilor care trec graniţa unui stat, atunci când are loc o vânzare sau o cumpărare pe plan intern. Aceste taxe sunt suportate de consumator iar cele mai cunoscute taxe vamale sunt cele de import.

Taxele vamale apar ca urmare a intervenţiei statului în relaţiile comerciale internaţionale. Acestea au un caracter complex şi exercită o mare influenţă asupra competitivităţii şi schimbului pe plan internaţional.

Statul poate interveni atât în mod direct, cât şi indirect.

- În mod direct prin:

- Măsuri cantitative asupra importurilor şi exporturilor;

- Reglementarea schimburilor.

- În mod indirect prin:

- Impozitarea schimbului (taxe vamale).

Taxele vamale sunt exprimate în procente şi sunt fixate pentru fiecare fel da marfă, căruia îi corespunde un cod format din opt cifre.

1.2 Clasificarea taxelor vamale

Taxele vamale se pot clasifica dupa mai multe criterii.

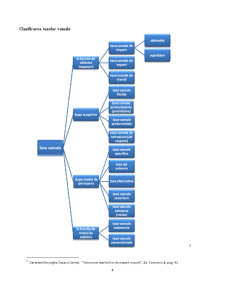

Clasificarea taxelor vamale

I. Taxele vamale în funcţie de obiectul impunerii:

a.) Taxe vamale de import

- se percep asupra mărfurilor străine (importate) la intrarea lor într-o anumiã ţară ( ţara importatoare);

- cuantumul taxelor vamale de import este diferenţiat în funcţie de felul mărfurilor importate: instalaţii, utilaje, materii prime, bunuri de consum.

b.) Taxe vamale de export

- se percep asupra mărfurilor autohtone la exportul acestora în strainãtate;

- sunt aplicate la un nomenclator redus de mãrfuri (de regulă la materii prime sau semifabricate), pe un interval limitat de timp sau asupra mãrfurilor al c¬ãror export doresc sã-l limiteze.

c.) Taxe vamale de tranzit

- se percep asupra mãrfurilor strãine care se aflã in trecere pe teritoriul vamal al ţãrii respective.

II. Dupã scopul lor, taxele vamale sunt:

a.) Taxe vamale fiscale

- se percep cu unicul scop de a aduce un anumit venit statului.

b.) Taxe vamale protecţioniste (prohibitive)

- au ca scop crearea unei bariere pentru m¬ãrfurile straine prin care se urmareşte s¬ã se elimine concurenţa strãinã pe piaţa ţãrii respective şi realizarea expansiunii pe pieţele externe.

c.) Taxe vamale preferenţiale

- acordă preferinţe comerţului cu anumite ţări pentru unele categorii de mărfuri;

- se folosesc între ţările care constituie o grupare vamală închisă sau în relţii cu niveluri diferite de dezvoltare şi cele care se află în curs de dezvoltare.

d.) Taxe vamale de retorsiune (de răspuns)

- se aplică de către stat ca raspuns dat unui alt stat care impune restricţii la importul de mărfuri.

III. După modul de percepere, taxele vamale pot fi:

a.) Taxe vamale specifice

- sunt taxele care se calculează, se aplică şi se încasează pe unităţi de măsură naturală (cutii, bucăţi, volum, capacitate etc)

b.) Taxe vamale ad-valorem

- se stabilesc şi se încasează asupra valorii mărfurilor.

c.) Taxe vamale alternative

d.) Taxe vamale sezoniere

- acele taxe se parctică de către statele membre ale U.E. în cadrul politicii agrare.

e.) Taxe vamale compuse (mixte) – presupun combinarea taxelor vamale ad-valorem cu taxele vamale specifice şi se aplică împreună prin însumare.

IV. În funcţie de modul de stabilire, taxele vamale pot fi:

a.) Taxe vamale autovorne

- opozabile în mod general faţă de orice alt stat strain, fixate prin hotărârea autonoma a statului respective.

b.) Taxe vamale convenţionale

- valabile numai faţă de statul cu al cărui consimţământ au fost fixate.

1.3 Taxele vamale de import

Baza impozabilă

Determinarea sumei care trebuie plătită se face prin aplicarea procentului taxei vamale asupra valorii mărfurilor aflate în vamă, exprimată în lei. Tariful vamal prevede că valoarea în vamă reprezintă acea valoare care constituie baza de calcul a taxelor vamale prevăzute în Tariful vamal al României.

Preview document

Conținut arhivă zip

- Forme ale Taxelor Vamale si Impactul lor Asupra Relatiilor Economice Internationale.doc

Alții au mai descărcat și

Unul dintre cele mai importante instrumente ale politicii monetare este taxa vamala. Prin introducerea taxelor vamale, o tara isi poate influenta...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

I.POLITICA COMERCIALĂ 1.1. Noţiunea de politică comercială Politica comercială a apărut odată cu constituirea statelor independente şi este un...

Cap.1 Caracterizarea generală a taxelor vamale 1.1 Scurt istoric Numeroase documente istorice au atestat de-a lungul timpului existenţa şi...

Capitolul 1. Globalizarea şi factorii determinanţi ai globalizării 1.1. Fenomenul economic de globalizare şi etapele apariţiei sale Motto al...

CAPITOLUL 1. Caracterizarea taxelor vamale Taxele vamale sunt impozite indirecte care se percep de stat asupra importului, exportului și...

Cap I. Concepte privind taxele vamale și evoluția acestora I.1.Definiția, clasificarea și funcțiile taxelor vamale în economia de piață Taxele...

Cap.1 Caracterizarea generală a taxelor vamale 1.1.Definire Taxa vamală reprezintă un impozit indirect perceput de stat în momentul trecerii...

1.Caracterizarea generală a taxelor vamale 1.1 Taxele vamale : concept şi trăsături Printre formele impozitelor indirecte se regăsesc şi taxele...

Cap.1. Caracterizarea taxelor vamale Taxele vamale sunt sume de lei ce se încasează de organele vamale pentru importul, exportul şi tranzitul de...