Cuprins

- 1. Elemente de teorie fiscală

- 1.1. Definirea impozitelor, taxelor şi contribuţiilor;

- 1.2. Elementele tehnice ale impozitelor;

- 1.3. Clasificarea impozitelor

- 2. Impozitele si taxele locale în România

- 2.1. Impozitul pe clădiri;

- 2.2. Impozitul pe terenuri;

- 2.3. Taxa asupra mijloacelor de transport;

- 2.4. Alte impozite şi taxe locale

- 2.4.1. Taxa de folosire a mijloacelor de reclamă şi publicitate;

- 2.4.2. Impozitul pe spectacole;

- 2.4.3. Alte impozite şi taxe locale.

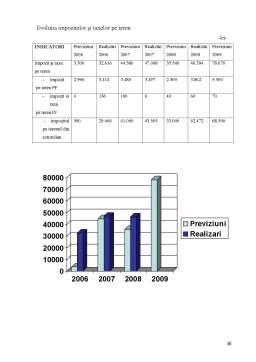

- 3. Studiu privind evoluţia impozitelor şi taxelor locale pe exemplul localitatii Danicei in perioada 2006-2009

- 3.1. Prezentarea generala a localitatii Danicei ;

- 3.2. Analiza modului de colectarea impozitelor si taxelor locale in localitatea Danicei in perioada 2006-2009 ;

- 3.3. Concluzii

- Bibliografie

Extras din proiect

Introducere

În orice orânduire socială, sistemul veniturilor publice (în speţă impozitele şi taxele) este determinat de formele de proprietate asupra mijloacelor de producţie şi de relaţiile marfă-bani, de atribuţiile şi funcţiile statului.

Teoria economică în materie fiscală a înregistrat multe încercări de a defini impozitele şi taxele.

În articolul 56 din Constituţia României, referitor la contribuţiile financiare, se arată că „cetăţenii au obligaţia să contribuie, prin impozite şi taxe, la cheltuielile publice”, că „sistemul legal de impuneri trebuie să asigure aşezarea justă a sarcinilor fiscale” şi că „orice alte prestaţii sunt interzise, în afara celor stabilite prin lege, în situaţii excepţionale”

Impozitele şi taxele sunt instrumente care ajută în mod concret la realizara funcţiei finanţelor de mobilizare, repartizare şi gestionare a resurselor băneşti.

Constituirea şi dirijarea fondurilor publice de resurse financiare reprezintă un proces unitar şi neîntrerupt, care se realizează cu ajutorul funcţiei de repartiţie a finanţelor şi joacă un rol important în înfăptuirea reproducţiei sociale lărgite. Distribuirea şi redistribuirea produsului intern brut, mijlocite de finanţe, se înfăptuiesc în cadrul aceleiaşi forme de proprietate (prelevări de resurse de la unităţi de stat la fondurile publice şi, respectiv, transferuri de resurse de la aceste fonduri la unităţi de stat) sau cu schimbarea formei de proprietate (prelevări de resurse de la unităţi economice private sau mixte) şi de la populaţie la fondurile publice, şi, respectiv, transferuri de resurse de la aceste fonduri către beneficiari din alte sectoare sociale şi populaţie”

Impozitul este un instrument de intervenţie a statului în activitatea economică şi socială, prin sistemul veniturilor bugetare, înfăptuindu-se repartiţia judicioasă a produsului naţional brut, echilibrarea şi stabilitatea bugetului de stat, a bugetelor locale, controlul financiar. Acest control contribuie la apărarea integrităţii patrimoniului public şi privat, la împletirea intereselor generale şi locale cu interesele agenţilor economici şi ale populaţiei.

Din cele prezentate, putem considera că impozitele şi taxele actuale devin instrumente nemijlocite de conducere ale economiei concurenţiale, politica fiscală fiind chemată să stabilească nu numai volumul şi provenienţa resurselor financiare necesare statului, resepctiv volumul şi destinaţia cheltuielilor publice, dar şi obiectivele economice, sociale sau de altă natură ce urmează a fi atinse în procesul mobilizării şi repartizării resurselor. Altfel spus, impozitele şi taxele, alături de preţuri şi tarife, credite şi dobânzi, joacă rolul unor pârghii de mare importanţă în economia concurenţială.

Preview document

Conținut arhivă zip

- Impozitele si Taxele - Surse de Venituri la Bugetele Colectivitatilor Locale.doc

Alții au mai descărcat și

CAPITOLUL 1 ROLUL IMPOZITELOR ȘI TAXELOR LOCALE ÎN ECONOMIILE CONTEMPORANE 1.1 Conţinutul economic şi particularităţile impozitelor şi taxelor...

Cap I.Bugetul local şi procesul bugetar la nivelul comunităţii locale 1.1.Definirea bugetului local şi locul acestuia în structura sistemului...

1. BUGETELE LOCALE 1.1. LOCUL BUGETELOR LOCALE ÎN CADRUL BUGETULUI GENERAL CONSOLIDAT. STRUCTURA SISTEMULUI NOSTRU BUGETAR Pentru a aprecia locul...

INTRODUCERE Resursele financiare publice constituite la nivelul bugetului de stat, a unităţilor administrativ – teritoriale şi ale instituţiilor...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

INTRODUCERE Am ales ca temă de licenţă „Impozite şi taxe locale”, deoarece consider că impozitele reprezintă, în zilele noastre, obligaţii...

1. Organizarea si functionarea Directiei economice si finante publice locale din cadrul aparatului propriu al Primariei Municipiului Iasi 1.1....

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul I Consideraţii generale privind impozitele şi taxele locale 1.1. Apariţia şi dezvoltarea sistemului de impozite şi taxe locale De la...

CAPITOLUL I Organizarea si functionarea Primariei Municipiului Dorohoi I.1. Scurt istoric Primul document scris cunoscut pâna acum, care atesta...

CAPITOLUL I REGLEMENTAREA UNITARĂ A IMPOZITĂRII VENITURILOR ÎN ŢARA NOASTRĂ 1.1. NECESITATEA ELABORĂRII REGISTRULUI TAXELOR FISCALE ŞI...

Capitolul 1. PREZENTAREA SOCIETĂŢII COMERCIALE NEW MODE S.R.L. Societatea comercială DC NEW MODE a fost înfiinţată în anul 1994, în baza Legii...

1. ORGANIZAREA BUGETARĂ ÎN ROMÂNIA 1.1. Conţinut şi intepretări privind sistemul bugetar şi componentele sale Finanţele publice reprezintă...

CAPITOLUL I 1.1. Autonomia finanţelor publice locale Comunităţile locale reprezintă colectivităţi umane delimitate teritorial din punct de vedere...

CAPITOLUL 1 ORGANIZAREA ŞI FUNCŢIONAREA PRIMĂRIEI MUNICIPIULUI IAŞI 1.1. Metodele si principiile ce sunt folosite pentru organizarea si...

CAP.1 CONTROLUL FISCAL ASUPRA VENITURILOR BUGETELOR LOCALE Controlul fiscal este o formă a controlului financiar exercitat de organele statului...