Extras din proiect

CAPITOLUL 1

PROCESUL BUGETAR LA NIVELUL UNITĂŢILOR

ADMINISTRATIV-TERITORIALE

BUGETE LOCALE

- constituie actul in care se inscriu veniturile si cheltuielile colectivitatilor locale pe perioada de un an; reprezinta instrumente de planificare si de conducere a activitatii financiare a unităţilor administrativ-teritoriale, a caror structura reflecta gradul de autonomie a administratiei locale fata de puterea centrala si legaturile existente intre diferitele administratii teritoriale; reflecta fluxurile veniturilor si cheltuielilor administratiei locale, modalitatea de finantare a cheltuielilor pe destinatii si de acoperire a deficitelor.

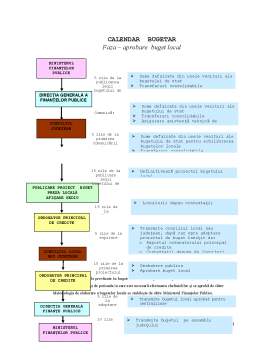

1.1. Elaborarea şi aprobarea bugetelor locale. Calendarul bugetar

Procesul bugetar la nivelul unităţilor administrativ-teritoriale este reglementat de Ordonanţa de urgenţă a Guvernului privind finanţele publice locale, nr.45/2003 şi presupune existenţa unor resurse financiare, precum şi alocarea lor în scopul furnizării către cetăţeni a bunurilor şi serviciilor publice.

Procesul bugetar în unităţile administrativ-teritoriale se derulează în etape consecutive care se referă la:

a) elaborarea proiectului de buget;

b) aprobarea bugetului;

c) execuţia bugetului;

d) încheierea execuţiei bugetului;

e) controlul execuţiei bugetului;

f) aprobarea execuţiei bugetului.

Caracteristicile procesului bugetar sunt de ordin:

• Decizional, deoarece conţinutul său constă în alocarea unor resurse bugetare limitate în raport cu nevoile comunităţii pentru bunuri şi servicii publice.

• Stabilirea destinaţiilor de alocare a resurselor bugetare presupune realizarea, în prealabil, a unei inventarieri a nevoilor societăţii (a comunităţilor locale), ierarhizarea priorităţilor şi, în final, selectarea categoriilor de bunuri şi servicii care satisfac într-o măsură cât mai ridicată necesităţile comunităţilor locale la un moment dat;

• Democratic, deoarece în cursul derulării se manifestă atributele statului de drept (printre care separaţia puterilor în stat), cât şi posibilitatea impunerii intereselor economico-sociale ale diferitelor grupuri de cetăţeni care deţin majoritatea politică de decizie;

• Preponderent politic, întrucât opţiunea pentru un anumit tip de politică economică, financiară, care se reflectă în conţinutul bugetului, reprezintă un act de decizie politică al forţelor majoritare din Parlament şi din consiliile locale;

• Ciclic, deoarece etapele procesului bugetar sunt stabilite prin legi, în baza principiilor anualităţii şi publicităţii bugetare, cu precizarea termenelor de derulare şi finalizare.

Responsabilitatea elaborării politicii financiare revine exponenţilor administraţiei publice locale, respectiv primarilor sau preşedinţilor de consilii judeţene.

La elaborarea politicii financiare ţine seama de legislaţia în vigoare privind veniturile şi cheltuielile publice locale, politica de dezvoltare locală şi regională promovată de Guvern şi de organismele internaţionale.

Politica financiară are ca scop realizarea unui cadru strategic larg care faciliteze relaţia dintre intenţia financiară şi transpunerea ei în practică, având o serie de avantaje ca:

facilitează procesul de planificare financiară;

evită improvizaţiile făcute sub presiunea urgenţelor financiare;

asigură o bază pentru stabilirea şi evaluarea managementului financiar şi pentru evitarea trucurilor financiare;

contribuie la menţinerea unei stabilităţi financiare;

sporesc şansele în obţinerea de credite;

înlesneşte înţelegerea situaţiei managerului financiar, asigură transparenţa acestuia sporind credibilitatea autorităţilor locale în faţa populaţiei.

Preview document

Conținut arhivă zip

- Procesul Bugetar la Nivelul Unitatilor Administrativ Teritoriale.doc

Alții au mai descărcat și

INTRODUCERE În scopul aprofundării cunoştinţelor teoretice şi obţinerea experienţei practice, am efectuat stagiul de practică la Ciclul II...

I. Notiuni generale 1.1.Bugetul local Bugetul local este documentul prin care sunt prevăzute și aprobate annual veniturile și cheltuielile...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

CAPITOLUL I BUGETUL PUBLIC ŞI INSTITUŢIILE PUBLICE 1.1. Bugetul public – noţiune şi conţinut Bugetul este documentul care prezintă previziunea...

Te-ar putea interesa și

FUNDAMENTAREA ȘI FINANȚAREA CHELTUIELILOR BUGETARE LA PRIMĂRIA PODU-ILOAIEI 1. ORGANIZAREA ȘI FUNCȚIONAREA INSTITUȚIEI Orașul Podu-Iloaiei este...

Această lucrare a fost elaborată în baza cercetărilor efectuate de către autorul acesteia şi în baza datelor Primariei Municipiului Chişinău....

INTRODUCERE Actualitatea temei investigate. Importanţa şi necesitatea studierii procesului de consolidare a finanţelor publice locale în sistemul...

INTRODUCERE Bugetul public este un act juridic prin care se prevăd şi se aprobă prin lege veniturile şi cheltuielile anuale ale statului sau ale...

CAPITOLUL I 1. CONŢINUTUL ŞI ETAPELE PROCESULUI BUGETAR ÎN ROMÂNIA 1.1. Interpretări şi semnificaţii cu privire la bugetele publice Procesul...

ORGANIZAREA (DESFASURAREA) PROCESULUI BUGETAR LA UNITATATILE ADMINISTRATIV TERITORIALE CONSILIUL JUDETEAN IASI Capitolul I. Organizarea si...

Fundamentarea şi finanţarea cheltuielilor bugetare la o instituţie publică Cap 1. Organizare şi funcţionalitate la Primăria Municipiului Huşi...

Capitolul 1. Organizare şi funcţionalitate la Primăria Tămăşeni 1.1. Scurt istoric Primăria Tămăşeni are, potrivit legii, personalitate juridică,...