Cuprins

- INTRODUCERE 3

- CAPITOLUL I 5

- DIAGNOSTICUL ÎNTREPRINDERII 5

- 1.1 Diagnosticul juridic 6

- 1.2 Diagnosticul comercial 9

- 1.3 Diagnosticul tehnic 11

- 1.4 Diagnosticul resurselor umane 12

- 1.5 Diagnosticul financiar 15

- 1.6 Sinteza diagnosticelor evaluării 18

- BIBLIOGRAFIE 19

Extras din proiect

INTRODUCERE

Conform Standardelor Internaţionale de Evaluare, „evaluarea, este procesul de estimare a valorii”.

În Standardele Europene de Evaluare, „evaluarea are menirea de-a exprima şi certifica valoarea, în mod corect şi neambiguu, corespunzător cu legislaţia naţională şi supranaţională, în conformitate cu standardele de evaluare şi cu cele de contabilitate, iar în sectorul investiţiilor, compatibilitatea între evaluări pentru a construi indici care să reflecte performanţa financiară şi coerenţa”

Evaluarea în general poate fi definită „ca un ansamblu de tehnici, procedee şi metode prin care se stabileşte valoarea unui bun, grupă de bunuri, activ sau întreprindere”

În conformitate cu aceste definiţii, în opinia autorului, evaluarea reprezintă o operaţie simplă de cântărire, măsurare etc., fiind un proces complex de estimare a valorii.

Acest proces de estimare presupune atât elemente de „ştiinţă a evaluării”, cât şi

elemente de abilitate a evaluatorului, sintetizate prin cuvântul „arta evaluării”

Evaluarea mai poate fi definită „ca fiind procesul de estimare a unui tip de valoare (de exemplu valoarea de piaţă, valoarea de asigurare, valoarea subiectivă, valoarea de lichidare etc.) a unei anumite proprietăţi identificate, la o anumită dată”

Procesul de evaluare a întreprinderii reprezintă o procedură sistematică utilizată pentru a estima într-o manieră credibilă o anumită valoare a întreprinderii.

Rezultatul procesului de evaluare se concretizează în raportul de evaluare, acesta din urmă având o structură minimă stabilită de Consiliul Internaţional pentru Standardele de Evaluare.

Procesul de evaluare a întreprinderii începe prin identificarea de către evaluator a întreprinderii de evaluat şi a bazei de evaluare şi se încheie odată cu raportarea către client a concluziilor.

Procesul de evaluare a întreprinderii este un proces complex si sistematic, nici una din etapele avute în vedere neavând un scop în sine ci servind la judecata valorii finale care va fi estimată de către evaluator

CAPITOLUL I

DIAGNOSTICUL ÎNTREPRINDERII

Prin diagnosticarea unei firme, în vederea evaluării, se urmăreşte sintetic evidenţierea a doi parametrii cheie: rentabilitatea şi riscul. Cunoaşterea tuturor laturilor activităţii acesteia, respectiv comercială, juridică, tehnică, resurse umane, financiară; precum şi a punctelor forte şi punctelor slabe corespunzătoare fiecăreia este de natură să permită evaluatorului fundamentarea judecăţii valorii întreprinderii.

Diagnosticul furnizează informaţiile necesare aprecierii situaţiei trecute şi prezente, care constituie o bază pentru estimarea elementelor şi variabilelor “cheie” ce trebuie avute în vedere în cazul aplicării diferitelor metode de evaluare.

Realizarea diagnosticului unei firme în scopul evaluării presupune parcurgerea următoarelor etape:

- Stabilirea problemelor supuse analizei;

- Asigurarea informaţiilor şi analiza documentelor care stau la baza lor;

- Analiza şi prezentarea rezultatelor într-un raport.

Referitor la asigurarea informaţiilor şi analiza acestora, evaluatorul trebuie să ia toate măsurile pentru a se asigura că toate sursele de informaţii care s-au folosit sunt adecvate şi credibile pentru derularea evaluării. Standardul de practică în evaluare GN 6 – “Evaluarea întreprinderii” precizează că “ evaluatorul va urma etapele rezonabile pentru verificarea acurateţei şi credibilităţii surselor de informaţii, precum şi dacă acestea sunt în concordanţă cu uzanţele de pe pieţele şi locurile unde se efectuează evaluarea. ”

Bibliografie

Adela Diaconu – “Diagnosticul şi evaluarea întreprinderii”, Editura Intelcredo, Ediţia a II-a, Deva 2000

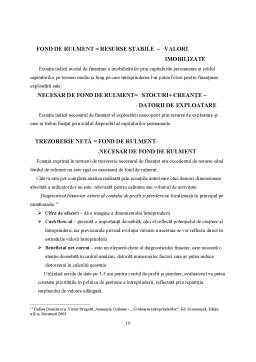

Dalina Dumitrescu, Victor Dragotă, Anamaria Ciobanu - ,, EvaluareA întreprinderilor”, Ed. Economică, Ediția a II-a, București 2002

Deaconu Adela - Diagnosticul şi evaluarea întreprinderii, Ed. Intelcredo S.A., Deva 2000

Dorina Lezeu, Marcel Boloș, Emil Chirilă, -,, Evaluarea Întreprinderilor Note de Curs”, Oradea, 2003

Ion Anghel (coord.) – „Evaluarea întreprinderii”, Ed. Economică, Bucureşti 2010

Mihai Toma şi Felicia Alexandru – “Finanţe şi gestiune financiară de întreprindere”, Editura Economică, Bucureşti 1998

Standarde Internaţionale de Evaluare, IROVAL, 2003

Stan V.Sorin - Evaluarea întreprinderilor necotate, Ed. Tribuna Economică, 2000

Peter Champness - Standarde Profesionale Europene Aprobate pentru Evaluarea Proprietăţilor Imobiliare, IROVAL, 1998

http://www.biblioteca-digitala.ase.ro/biblioteca/pagina2.asp?id=cap1

http://www.scritube.com/management/DIAGNOSTIC-RESURSE-UMANE55494.php

http://ro.scribd.com/doc/122000784/67/Concluziile-diagnosticului-financiar-pot-fi

Preview document

Conținut arhivă zip

- Procesul de Evaluare a Intreprinderii - Sinteza Diagnosticelor.doc

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

CAPITOLUL 1 IDENTIFICAREA PROBLEMEI 1.1. Identificarea întreprinderii evaluate Obiectivul prezentei lucrări este evaluarea firmei SC AGRIDAS...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Motivul pentru care am ales această temă este legat de activitatea complexa din domeniului distributiei, considerând că aceasta cunoaşte o...

I. CADRUL ACTIVITATII DE EVALUARE, STANDARDELE SI PRINCIPIILE DE EVALUARE. PROCESUL DE EVALUARE 1.1 Cadrul activitatii de evaluare Activitatea...

1. Necesitatea şi rolul diagnosticului în evaluarea întreprinderii În mod particular, prin diagnosticarea unei firme, în vederea evaluării, se...

Introducere Toate întreprinderile, în condiţiile dure ale economiei de piaţă sunt cointeresate să obţină rezultate financiare cît mai mari şi de...

În esenţă, estimarea valorii este o chestiune de metodologie, după depăşirea momentului în care evaluatorul a pătruns în intimitatea intreprinderii...

INTRODUCERE Problema gestionării și administrării întreprinderii, indiferent de obiectul de activitatate și de scopul propus este complexă....

1. DEFINIREA DIAGNOSTICULUI ECONOMIC ŞI MANAGERIAL Diagnosticul economic şi managerial este o componentă a metodelor şi sistemului de management...

Introducere Evaluarea este, o succesiune de operaţiuni prin care, cu ajutorul unor metode, tehnici, procedee specifice şi în baza unor ipoteze...